我的網誌

我的網誌

寬頻雲端平台商 Calix 完成第三代平台遷移、Q1 創歷史新高營收並上修 2026 年成長至 15%~20%,但高漲的記憶體成本迫使公司啟動「零毛利附加費」機制,短期以量補價,犧牲 200 個基點毛利率換取營收與市占擴張。

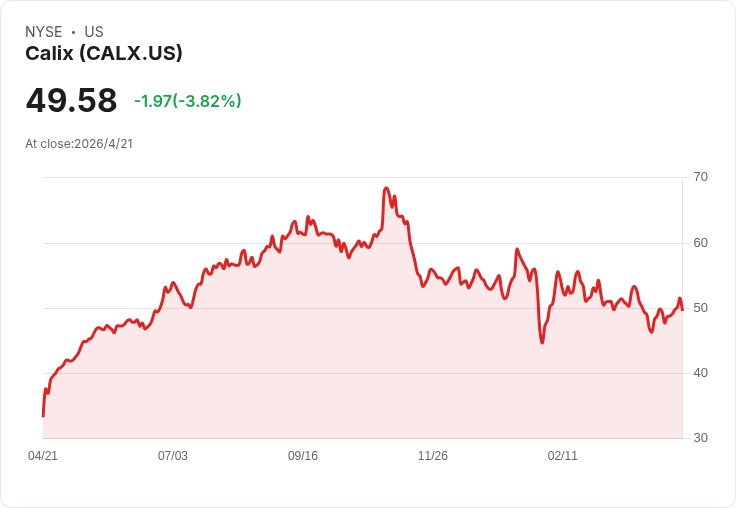

在全球半導體價格波動再起之際,雲端設備與網路基礎建設供應鏈也感受到所謂「記憶體通膨」的壓力。專攻寬頻雲端平台的 Calix(Calix, Inc., 股票代號:CALX) 公布 2026 會計年度第一季財報,不只交出歷史新高的單季營收,更大幅上修全年成長預期至 15%~20%。然而,這份亮眼成績單背後,卻隱藏著一個關鍵代價:毛利率恐因記憶體成本飆漲而出現實質倒退。

從引言來看,Calix 管理層在法說會上的口吻相當樂觀。執行長 Michael Weening 形容這是「另一個執行面精彩的一季」,強調公司已在三月底前,將所有既有客戶全面遷移到第三代 Calix 平台,並正式落地 Google Cloud。這意味著,過去同時維護舊雲與新雲的「雙雲成本」階段宣告結束,雲端基礎已完成換代,為後續加速擴張埋下伏筆。

從數字拆解,Calix 第一季營收來到 2.8 億美元,季增 3%,創下歷史新高。財務長 Cory Sindelar 指出,公司剩餘履約義務(Remaining Performance Obligations, RPO) 為 3.76 億美元,年增 11%,其中短期 RPO 更創 1.57 億美元新高,顯示未來訂單能見度不俗。在資本配置上,Calix 也出手回饋股東,本季砸下 1.71 億美元回購 330 萬股,平均價格 51.34 美元,董事會同步再加碼 1 億美元回購授權,釋出強烈信心訊號。

不過,在風光營收之下,毛利結構卻出現明顯挑戰。Sindelar 坦言,第一季非 GAAP 毛利率為 57.2%,較前一季下滑 80 個基點。過去公司靠著「超前部署」採購,成功躲過第一季記憶體零組件飆價的衝擊,但這批低價庫存如今已用罄,接下來不得不直接面對市場價格。為了分攤壓力,Calix 與客戶協商啟動記憶體附加費(surcharge),但這項機制僅為成本轉嫁,沒有額外毛利貢獻。

更具爭議的是,這筆附加費雖然能將營收推升,卻對毛利率形成統計上的「逆風」。Sindelar 在問答環節直言,這些附加費等同以「零毛利」拉高營收規模,因此全年恐對毛利率造成約 200 個基點壓力。換言之,Calix 用更高的營收增幅,換來的是帳面毛利率的被動稀釋,這也解釋為何公司在上修全年營收成長至 15%~20% 的同時,卻預期非 GAAP 毛利率將較前一年下降 50~150 個基點。

在成長展望上,Calix 仍釋出相當積極的訊號。公司給出的 2026 年第二季營收區間落在 2.87 億至 2.93 億美元,主因是平台需求持續強勁,附加費只是次要推力。相較於上一季仍保守估計今年成長在 10%~15% 之間,本季管理層明確把區間上調到 15%~20%,強調看到的是「近年來最強勁的需求之一」。

從產業脈絡來看,Calix 最大成長動能,來自北美寬頻建設浪潮與美國 BEAD(寬頻公平部署基金) 補助計畫。Sindelar 提到,BEAD 預計將在 2027 年開始明顯拉升營收,在 2028 年達到高峰,單年貢獻「可望達到數千萬美元」。相較公司早前提出的 10 億至 15 億美元長期機會總額,此次則更聚焦在中短期實際落地金額與時間點,顯示管理層對補助計畫節奏已有更具體掌握。

面對外界關注的競爭與監管變數,管理層則顯得不以為意。對於 Starlink 等衛星服務是否加劇光纖競爭,Weening 直言,尚未聽到電信客戶為此被迫加速光纖建置,反而認為多一個競爭者,對 Calix 來說是鞏固客戶投資動機的「好事」。至於美國 FCC 路由器新規與認證進度,Sindelar 表示,公司預期很快取得條件式核可,現行出貨產品並不在風險之中,Weening 更直接形容:「這對我們來說是個『零事件』。」

在分析師眼中,本季 Calix 最大的不確定因素,正是記憶體成本能否受控,以及附加費模式在客戶端的可持續性。多家機構在 Q&A 聚焦於毛利率下行風險,追問若記憶體價格再度上漲,公司是否會再調高附加費。Sindelar 回應,現階段規劃即是隨成本變動調整附加費水準,目標是把實際成本回收回來,但同時也坦承,從會計呈現上,這始終會對比率造成壓力。

從投資角度來看,Calix 當前策略可視為「以成長換取毛利率視覺犧牲」。在記憶體供需扭曲、價格高檔震盪的環境下,公司選擇優先守住出貨量與客戶關係,以附加費做成本對沖,再透過完成雲端平台遷移、終結雙雲成本,來抵消部分毛利下滑。若未來記憶體價格回落,附加費逐步退場,Calix 的毛利率理論上有機會自然修復。

然而,中長期能否順利穿越「記憶體通膨」周期,仍取決於兩大關鍵:其一,平台需求能否持續維持管理層口中「非常看多」的強勁勢頭,特別是 BEAD 補助實際落地的節奏;其二,在客戶願意共擔成本的前提下,Calix 如何拿捏附加費幅度,不讓價格敏感度反噬未來招標與市占。當前市場給出的是略帶保留的中性評價,但在網路基礎建設長期擴張的大趨勢之下,Calix 用實際營收與回購動作,押注自己能走完這段成本波動的拉鋸戰,能否證明這場豪賭值得,將是未來幾年投資人最關注的看點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。