發表

發表

我的網誌

我的網誌

摘要 : 研究顯示少數公司透過以「創造價值」為唯一目標,長期大幅超越市場,多數企業則停滯或在毀損價值。

新聞 : 開場引人入勝:一項系統性研究揭示商業世界並非平均分配勝利;少數公司以壓倒性優勢創造長期股東價值,其成功關鍵竟是把「創造價值」視為唯一目標。這一結論挑戰了傳統管理思維,也提醒投資人與經理人重新檢視策略與文化。

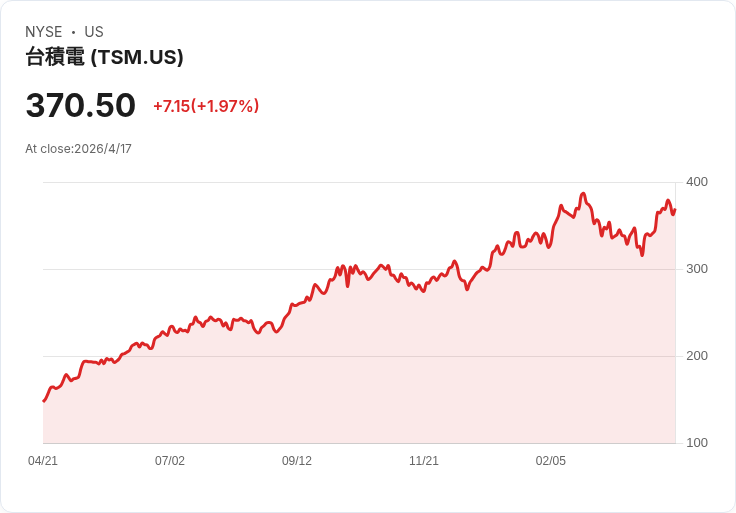

背景與主要發現:研究團隊觀察過去十年不同公司的投資報酬與總股東報酬(TSR),結果顯示差距巨大。以半導體裝置商ASML與晶圓代工巨擘TSMC為例,過去十年ASML約回報約1,530%,TSMC約1,790%,遠超S&P 500約240–265%的區間。更驚人的是,大約70%的公司ROIC低於S&P 500平均,代表多數企業是在「縮小或破壞價值」,贏家的數量遠小於輸家。

七大驚喜逐一說明: 1) 成果非小幅差異,而是極度兩極化:少數公司創造的大量價值,與多數公司表現平平或倒退,形成長尾(right-tail)現象。 2) 多數公司未能創造價值:約七成公司ROIC落後,管理界與商學院對此現狀常常忽視或低估。 3) 經典名牌也可能落後:像Nike、Coca‑Cola等廣受喜愛的品牌,在價值創造表現上並非必然為領先者。 4) 領先者分佈各行各業:非僅科技獨大,化妝品(e.l.f. Beauty)、精品(LVMH)、能源(Cheniere Energy)、銀行(Northeast Bancorp)、娛樂(Netflix)等都有亮眼表現。 5) 領先者來自世界各地:贏家不只在美國,歐洲、亞洲等地皆有超額回報的公司。 6) 公司規模不是唯一要素:小公司亦能成為超級贏家,規模非必然決定因素。 7) 關鍵在於「以創造價值為唯一目標」:這群公司把價值創造作為文化、決策準則與組織運作的核心;凡無助於真實顧客價值的事物會被迅速淘汰;人員不被視為「人力資源」待壓榨,而是被解放去做有意義的價值創造。

事實與資料支援:上述觀察並非孤立發現;哈佛教授Felix Oberholzer‑Gee、哥倫比亞教授Rita McGrath,與麥肯錫全球研究所的報告皆指出類似結論,強調價值創造與持續超額表現之間的因果關係。結構性因素如無形資產增長、贏者通吃的市場動態和全球化,亦放大了這種偏態分佈。

深入分析與評論:當企業以價值創造為核心,會改變會議議程、資本配置、激勵制度與人才管理,進而促成一種自洽的正向迴圈。這不僅是管理技術的改善,更像是一場解放勞動力、將員工能量聚焦在為顧客創造真實價值的轉變。對投資人而言,辨識並持有長期遵循價值創造紀律的公司可能帶來超額報酬;對經理人而言,採納此紀律則是提升公司命運的最直接路徑。

駁斥替代觀點:當然,並非所有以顧客為中心的公司都會成為超級明星;某些公司靠成本領導短期勝出,亦有少數曾是價值創造者的公司因偏離紀律而回落。這些例外並未否定核心論點:系統性且恆久地把創造價值當成唯一目標,才是持續成為右尾贏家的關鍵條件。

總結與展望 / 行動呼籲:結論清楚——創造價值勝過一切。管理團隊應重新檢視指標與激勵,將每一項決策以「是否創造真實顧客與股東價值」為衡量準則。投資人則應關注公司是否有把價值創造內化為文化與運作模式。未來若更多企業採取此紀律,市場的分佈可能變得更動態;對於仍沉溺於傳統管理的多數公司而言,現在是改變以免被市場淘汰的關鍵時刻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。