我的網誌

我的網誌

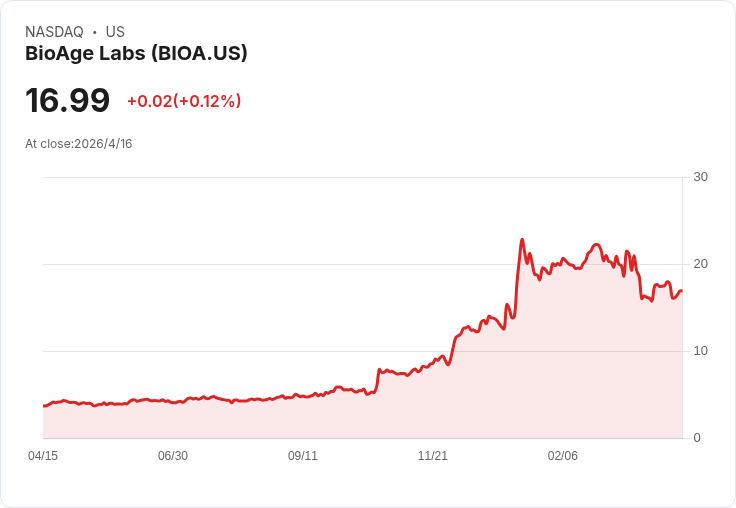

美股在中東停火與指數創新高的氛圍中,資金悄悄轉向「抗發炎心血管」新藥題材。以 BioAge Labs(NASDAQ:BIOA) 為代表的新創生技,鎖定 NLRP3、IL‑6 等路徑搶攻動脈粥樣硬化與糖尿病黃斑水腫市場,試圖改寫心血管治療與高齡醫療版圖。

美股指數在中東局勢趨緩與降息預期支撐下,連番改寫歷史高點之際,投資人視線多半停留在大型科技與 AI 族群。然而,在指數創高的陰影之下,一場關於「發炎」與「老化」的醫療賭局,正悄悄在生技股板塊升溫,代表性個股之一就是主打 NLRP3 抑制劑的 BioAge Labs (NASDAQ:BIOA)。

從宏觀環境來看,S&P 500 與 Nasdaq 連續刷新盤中與收盤新高,市場對美國與伊朗相關衝突可望降溫抱持樂觀,避險情緒退潮,風險資產全面受惠。雖然串流龍頭 Netflix (NASDAQ:NFLX) 在財報優於預期下仍因後續展望保守而在盤後大跌逾 9%,顯示成長股估值承壓,但這也為部分「高風險、高報酬」題材創造了資金迴流的空間,其中以醫療創新與長壽醫療為代表的新一代生技股,正被部分資金視為下一波成長曲線的來源。

在這波題材中,BioAge Labs 的切入角度相當鮮明。公司自我定位為「以人類老化生物學為核心,開發心代謝疾病療法的臨床階段生技」,並強調掌握「全球最大的人類老化數據庫之一」,透過人類 omics 大數據與機器學習,鎖定與老化相關的關鍵路徑,進一步設計藥物。相較傳統以單一疾病切入的生技公司,BioAge 先從老化機制出發,再回頭對準心血管及代謝疾病,試圖用「延長健康壽命」的敘事,拉高公司長期想像空間。

具體產品線上,BioAge 的王牌是口服 NLRP3 inflammasome 抑制劑 BGE‑102(亦稱 BG102)。公司在 Needham 虛擬醫療會議上披露的最新一期一期臨床數據,被內部視為有望達到「同級最佳」(best‑in‑class)水準。管理層指出,在健康志願者的多劑量試驗中,觀察到 IL‑1β 被抑制約 90% 至 98%,同時在肥胖且高發炎族群的多劑量試驗,也看到 hs‑CRP、IL‑6、fibrinogen 等關鍵發炎指標明顯下降,且部分受試者 hs‑CRP 壓低到 1 mg/L 以下。

這組數據之所以受到關注,關鍵在於心血管領域既有的大型臨床證據。公司引用 CANTOS 試驗結果指出,當患者 hs‑CRP 壓低到 2 mg/L 以下,可見約 25% 的重大不良心血管事件(MACE)風險下降,反之未達門檻者「幾乎沒有收益」。BioAge 也因此特別強調,不只是追求百分比降低,更要看患者是否被拉回到具臨床意義的「正常化」區間,這種設計有別於部分傳統降脂或降壓藥物單看平均數變化的思維。

值得注意的是,BioAge 並未把 BGE‑102 只當成心血管風險藥物,還正式進軍眼科領域,鎖定糖尿病黃斑水腫(DME)。公司強調,已有強力生物學基礎支持 NLRP3 在眼科發炎病程中扮演關鍵角色,再加上 BGE‑102 在前期研究中顯示具穿透血視網膜屏障的能力,因此規劃中期啟動一項約 8 週的概念驗證試驗,每組約 30 位患者,聚焦眼內 IL‑6 變化,視力與黃斑厚度則作為探索性指標。儘管試驗並未針對功能性終點進行統計設計,但若能在眼內發炎生物標記上看到明確藥理作用,將為後續大型試驗鋪路。

時間軸上,BioAge 計畫在年中啟動心血管風險劑量探索試驗,設計三個劑量、療程三個月,並預期在年底前釋出數據。管理層表明,核心目標是驗證在慢性用藥情境下,生物標記壓制是否具持久性,這對於需要長期服用的動脈粥樣硬化患者極為關鍵。與此同時,DME 概念驗證試驗亦預計在年中後啟動,呈現出公司以單一分子切入多適應症、同步推進的「平台式」打法。

除 NLRP3 計畫外,BioAge 也押注肥胖治療下一階段的組合策略,開發兩個 APJ agonist 計畫,一個為口服、一個為針劑,定位為 incretin 類藥物的輔助療法。公司在前臨床資料中宣稱,將 APJ 激動劑與 incretin 聯用,可讓減重效果「加倍」,甚至「完全恢復到瘦體對照組的體成分」。在 GLP‑1 相關藥物風靡全球、但對於肌肉流失與體成分改變仍有爭議之際,這類「補足副作用」的標的,自然成為市場想像焦點之一,首個 IND 申請則預計在年底前送件。

資金面上,BioAge 去年底帳上現金達 2.85 億美元,並在今年第一季再籌得約 1.25 億美元淨現金,管理層表示已規劃未來三年研發與 CMC 支出,包含 BGE‑102 的多項關鍵里程碑與 APJ 管線的概念驗證,現金流「可支撐超過三年」。在生技股常見的融資壓力之中,這樣的現金水位減少了短期增發疑慮,某種程度也為股價提供下檔保護。

不過,從投資角度出發,這類抗發炎、抗老化新藥題材雖具高度成長性,但風險亦不容忽視。首先,BGE‑102 目前仍停留在一期與早期概念驗證階段,所有關於「心血管風險下降」與「視覺功能改善」的期待,都仍是對生物標記的推論,尚未經過大規模臨床端點驗證。其次,NLRP3、IL‑6 相關路徑已吸引全球藥廠競逐,包括 Eli Lilly、Novartis 等大型藥廠也佈局相似機制。一旦後續出現安全性疑慮,或是競品率先拿到關鍵適應症的正面結果,將直接改寫整體賽局。

相對於 Williams‑Sonoma (NYSE:WSM) 這類銷售下滑、關店調整、同店成長停滯的消費股,或是 Netflix 這類已高度成熟、對未來指引極度敏感的成長股,以 BioAge 為代表的臨床階段生技,提供的是完全不同型態的風險報酬組合:短期營收幾乎為零,但只要關鍵試驗達標,就有機會躋身主流心血管或眼科市場,估值彈升空間遠大於傳統零售與成熟科技股。

展望後市,在指數處於高檔、AI 題材(如 Nvidia, NASDAQ:NVDA)漲幅已巨的背景下,部分資金勢必尋找新的成長曲線與避險分散標的。抗發炎心血管與長壽醫療,結合高齡化與慢性病長期趨勢,加上大型藥廠合作與潛在併購想像,無疑將是未來數年美股市場不容忽視的主題之一。真正左右投資勝負的,將是 BioAge 等公司在未來一年內能否交出具說服力的臨床數據,以及市場如何在「高不確定性」與「高潛在報酬」之間,重新定價這一波醫療創新浪潮。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。