發表

發表

我的網誌

我的網誌

Bloom Energy因AI資料中心需求與大型合作案,Q4財報強勁,股價飆升但估值高企,關鍵看執行與Q1報告。

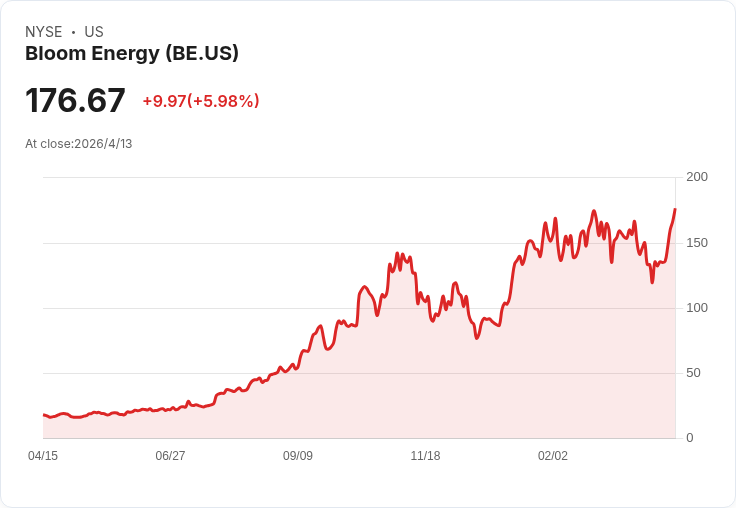

Bloom Energy在週二盤中大漲約23%,盤中觸及約217美元,成為市場熱議的能源與AI基礎建設標的。此次躍升源自於公司燃料電池技術在AI超大規模資料中心「快速就地供電」需求下,獲得重要企業與資產管理機構的採用與資金背書。

背景與關鍵資料 Bloom Energy公佈2025財年第四季營收為7.7768億美元,較去年同期成長36%,超出市場估值(約6.5531億美元)。Non-GAAP每股盈餘為0.45美元,同樣明顯優於市場預期0.30美元;全年營收達20.2億美元,年增約37%。公司現有總回簽訂合約(backlog)約200億美元,其中產品訂單約60億美元(年增約2.5倍)、服務訂單約140億美元,顯示未來數年有大量合約營收可期。

合作與戰略優勢 推動股價的結構性催化來自兩大機構級合作:一是與Oracle擴大的策略夥伴關係,協議涵蓋可部署高達2.8吉瓦的燃料電池容量,並附帶Oracle可即刻行使、價格113.28美元的購股權3.53百萬股(到期日為10月9日);二是與Brookfield Asset Management(BAM)共同的50億美元AI基礎設施計畫,為Bloom提供資本與分散風險的機會。JPMorgan也將Bloom目標價由166美元調升至231美元,並維持增持評等,將上述夥伴關係視為「額外背書」。

技術優勢與營運表現 Bloom主打的固態氧化物燃料電池具備快速現場部署優勢,能在電網無法立即升級下為資料中心提供穩定大功率供電。公司表示,其出廠的每套系統已具備800V直流輸出,符合下一代高耗能AI機櫃需求;且曾在55天內交付一筆超大規模訂單,遠快於原先90天承諾,突顯其「速度即護城河」的競爭力。

估值、風險與反駁疑慮 市場已為Bloom的成長預期支付高昂價格:股價對應前瞻本益比約119倍,遠高於共識目標143.80美元,反映投資人對完美執行的預期。反對意見主要集中在三點:一、估值過高與業績需持續兌現;二、供應鏈或交付遲延風險可能影響backlog執行;三、競爭者或替代技術的威脅。對此,可檢視的緩解因素包括:龐大的已簽訂合約金額、來自Oracle與Brookfield的策略與資本支援、以及公司已示範的快速交付能力;但這些緩解僅能降低風險,無法完全消除執行失誤或宏觀波動的可能性。

操作建議與未來展望 短期內關鍵觀察指標為:股價能否守在215美元上方以延續機構買盤;若回撥,50日均線(文中約151.34美元)將是重要的重置支撐位。中期焦點落在Bloom下一次財報(Q1 2026)是否能提供對2026年營收與backlog轉化的實質驗證。投資人應衡量高成長預期下的高估值風險,並以執行進度、合約轉現率與合作夥伴落實度作為持股或買進決策的主要依據。總結而言,燃料電池成為AI資料中心的「備援與加速上電」解方已進入實質採用階段,但未來能否支撐當前估值,仍需時間與數據驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。