發表

發表

我的網誌

我的網誌

RKLB因與日本業者擴大合約、Cantor Fitzgerald維持看多評等,股價短線上揚,投資者應留意訂單能見度與波動風險。

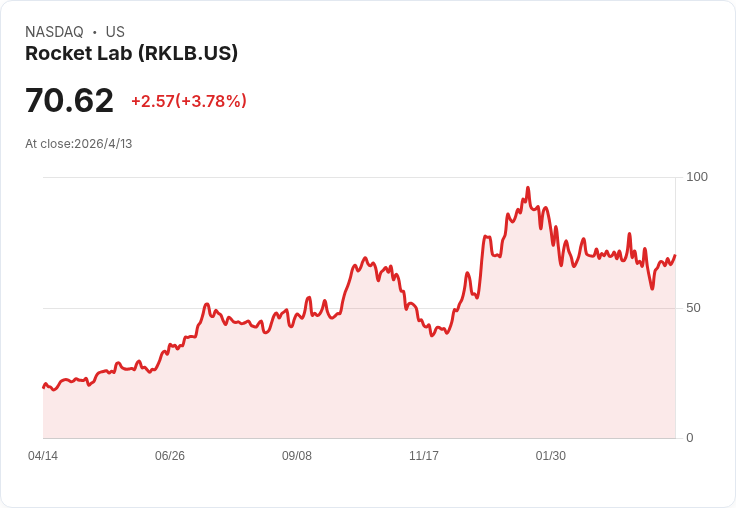

火箭實驗室(Rocket Lab)午後股價跳升約4.5%,引發市場關注。此波上漲來源於分析師對公司評等的重申,以及公司與日本雷達衛星營運機構iQPS(Institute for Q-shu Pioneers of Space)簽署延伸多次發射合約,新增三次Electron火箭發射,將iQPS累計任務數推升至15次。

背景說明:Cantor Fitzgerald維持對Rocket Lab的Overweight評等並給予85美元的目標價,強調這類多次發射合約能為小型運載火箭業務帶來較持續的營收與能見度。Rocket Lab以Electron小型運載火箭為主,這類固定合約對提高發射頻率與收入可預測性至關重要。

事實與資料: - 當日股價上漲約4.5%(午後交易時段)。 - Cantor Fitzgerald維持85美元目標價與Overweight評等。 - 與iQPS的合約新增三次發射,iQPS總任務達15次。 - 公司過去一年內股價高度波動,出現76次超過5%幅度的單日漲跌。 - 年初至今股價下跌5.9%,目前股價報71.49美元,較2026年1月的52週高點96.30美元低25.8%。 - 五年投資回報示例:若5年前投資1,000美元,目前價值約6,613美元(文章提供之數據)。

深入分析:新增多次發射合約對Rocket Lab意義在於提高「訂單能見度」與客戶黏著度,對降低每次發射的營運風險與強化收入迴圈有正面效果。對於小型火箭業者而言,穩定的回頭客與長期任務隊列能提升資本配置效率,並有助於談判長期價格與產能安排。

風險與反對觀點:批評者會指出,單一或少數大客戶的合約仍可能造成客戶集中風險,且新增幾次發射並不等於立即改善利潤率或現金流;公司仍面臨供應鏈瓶頸、發射失敗風險及來自其他發射商(如更大型或成本更低的競爭者)的壓力。此外,Rocket Lab歷史波動性高,短線訊息容易被放大解讀。

駁斥與平衡觀點:儘管單一合約無法完全改變基本面,連續的多次任務代表了更高的客戶信任度與重複採購慣性,這在小型發射市場是重要的商業資產。分析師維持85美元目標價也表明市場仍看到中期上行空間,但是否反映在估值上需視公司未來的發射成功率、成本控制與毛利改善。

總結與展望:短期內,此類合約訊息有助於提升股價與市場情緒,但投資人應關注後續發射時程、公司公佈的訂單金額與毛利變化、以及季度財報中對營運現金流的具體影響。建議有意佈局者在評估個人風險承受度後,持續追蹤發射日曆、Backlog(訂單餘額)與分析師對目標價的變化,並以分批進場或設定停損來管理波動風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。