我的網誌

我的網誌

Costco 展示抗跌實力;AN、SPWH 因業績與現金風險被建議迴避。

開頭引子 科技改變購物模式、消費支出具波動性,讓零售業面臨結構性壓力:過去六個月整體零售類股下跌約 1.3%,而標普500 反而上漲 2.5%。在此環境下,只有少數具規模與經營能力的公司能持續成長 — 本文挑出一檔值得深入研究的防禦型消費股(Costco),以及兩檔目前應迴避的零售股(AutoNation 與 Sportsman’s Warehouse)。

背景與核心論點 零售的兩大變數是技術驅動的銷售管道轉移(電商、數據化營運)與消費者支出波動(利率、就業與通膨影響)。在此架構下,規模、會員模式與資本效率成為區分贏家與輸家的關鍵。Costco 以規模與會員制建立穩定現金流與較高資本報酬;相對地,AutoNation 與 Sportsman’s Warehouse 面臨同店銷售弱化、毛利壓力與現金緊縮的風險。

Sportsman’s Warehouse(SPWH) — 為何要避免? 事實與資料: - 市值:約 5743 萬美元($57.43M)。 - 每股價:$1.48;以前瞻 EV/EBITDA 計為 16.3 倍。 - 過去兩年同店銷售令人失望;過去三年每股盈餘年減約 35.9%。 分析與評論: - 業務偏向利基戶外/狩獵/射擊市場,規模小、品類與購物體驗未能吸引回頭客,導致單位獲利持續下滑。 - 估值雖看似不高,但快速下滑的獲利與有限現金護城河容易形成價值陷阱。 替代觀點與駁斥: - 有人會主張「小盤股低價是買點」,但若基本面(同店銷售、毛利、現金流)未修復,僅靠低價無法保證反彈。 建議行動: - 對散戶與組合管理者而言,除非看到同店銷售回穩、毛利改善與資本結構修補,否則應保持距離或極低倉位。

AutoNation(AN) — 為何暫時不買? 事實與資料: - 市值:約 68.8 億美元($6.88B);經營超過 300 家經銷據點,集中在美國 Sunbelt 區域。 - 每股價:$200.60;前瞻本益比約 9.4 倍;毛利率 17.9%,低於同業。 - 同店銷售過去兩年表現疲弱;現金準備金減少,可能面臨募資與稀釋風險。 分析與評論: - 汽車經銷受利率、車市週期與二手車價格波動影響大,毛利率偏低削弱行銷與促銷彈性。 - 低估值反映市場對其獲利質量與資本結構的疑慮;若短期現金壓力須以增資解決,股東會被稀釋。 替代觀點與駁斥: - 支持者或指出低本益比表示買點,但若基礎營運仍未改善(同店銷售、毛利率回升與現金流),估值回升難以持久。 建議行動: - 建議等待財務體質改善或明確回籠現金的證據(如持續的同店銷售成長、毛利提升或資產負債表強化)。

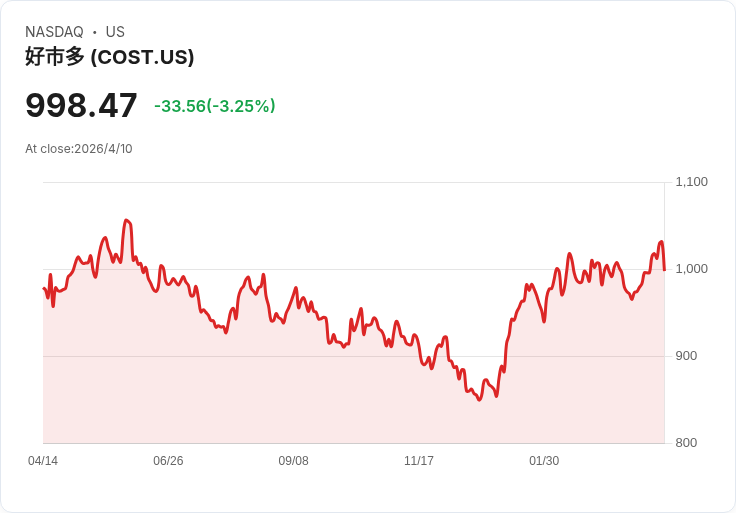

Costco(COST)— 值得列入追蹤名單 事實與資料: - 市值:約 4430 億美元($443B);營收 2863 億美元($286.3B)。 - 同店銷售過去兩年平均增長約 6.2%。 - 每股價約 $999.85;前瞻本益比約 48.5 倍;公司展現高於市場的資本回報率。 分析與評論: - 會員制與大宗採購規模提供成本優勢與穩定的重複購買行為,能在消費波動中維繫現金流。 - 高估值反映市場對其穩定成長與資本配置能力的溢價,但規模效應與品牌黏性支撐其合理性。 替代觀點與風險: - 對沖論點包括高估值使回報受限、通膨或消費下行可能侵蝕交易量與毛利。 - 不過若關注指標(會員數、每會員花費、同店銷售與資本回報)持續向好,則高估值有機會被盈利成長支撐。 建議行動: - 將 Costco 列入深入研究清單:評估入場時機時重點觀察會員成長率、每會員平均消費、同店銷售走勢與毛利變化;若估值太高,可分批建立或等待回撥。

總結與未來展望(行動號召) - 在零售業的分化時代,規模、模式(如會員制)與資本效率是勝出的核心。Costco 具備這些要素,值得納入待研究名單;AutoNation 與 Sportsman’s Warehouse 則因同店銷售疲弱、毛利與現金面風險,短期內不建議重倉介入。 - 投資者應持續追蹤的關鍵指標:同店銷售成長、毛利率、每會員貢獻、現金與債務水位,以及管理層對資本配置的透明度。 - 建議投資策略為:對高品質龍頭採取研究後分批建倉、對基本面持續惡化的小型股保持距離或採短期觀望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。