我的網誌

我的網誌

在利率從高檔回落、地緣戰爭與美國赤字交錯之際,傳統債市與銀行放款遭擠壓,華爾街巨頭與BDC正加碼「私募信貸」與海灣主權基金。Blue Owl Capital推動內部併購擴張規模,Blackstone、Citigroup、Goldman Sachs等則頂著中東風險持續深耕,拼搶約5兆美元主權財富釋出的高收益放款與資金管理商機。

在全球利率循環反轉、公開債券市場利差壓縮的當下,華爾街資本正悄悄轉向另一條高收益管道:私募信貸。從美國商業發展公司(BDC)的內部整併,到投行加碼中東主權財富客戶,一場「銀行放不出的錢要由誰來借」的新戰爭,已在傳統金融體系之外全面開打。

首先浮上檯面的,是專注直接放款的 Blue Owl Capital Corporation(NYSE:OBDC)。在最新財報電話會議中,OBDC公布第三季調整後每股淨投資收益(NII)0.36美元,股東權益報酬率約9.5%,淨資產價值(NAV)每股14.89美元,較前季小跌0.14美元。執行長 Craig Packer 強調,公司近10年以來目標就是「穩定回報」,並宣佈與同策略姊妹基金 OBDC II 的股票交換式合併,將再增加近10億美元淨資產、把整體投資組合規模推升到約189億美元,使OBDC穩坐美股第二大上市BDC。

這樁內部併購背後的邏輯,是「放款規模愈大,愈能主導條件」。Blue Owl 管理層指出,近年平台平均單一新案持有額,從2021年的約2億美元提升到今年約3.5億美元,而整體融資案規模已來到接近15億美元。公司強調,以上游大型企業為主的「upper middle market」借款人,近年平均營收已超過10億美元、EBITDA約2.29億美元,且集中在醫療、科技、商務服務、保險仲介等防禦型產業,刻意避開能源、化工與零售等景氣循環高風險領域。

在市場對私募信貸風險議論紛紛之際,OBDC刻意向投資人「拆解恐慌」。公司披露,非應計(壞帳)金額僅占投資組合公允價值1.3%,仍處同業低端,且多數問題資產早已在觀察名單上,並非新爆雷。對外界關注的PIK(以利息資本化)收入,管理層也強調過去一年比例已從總收入的13.5%降至9.5%,且歷來結構性PIK放款尚未出現呆帳或本金損失。儘管如此,個別個案仍難免踩到宏觀地雷,例如遭關稅衝擊、需重組供應鏈的 Conair,以及同樣受中國進口關稅壓力的 Beauty Industry Group,就在本季遭到進一步減值,凸顯「關稅戰」已悄然成為私募信貸風險清單一環。

真正壓抑整體收益率的,反而是利率與利差雙重擠壓。Packer 直言,過去一年基準利率(SOFR)已下滑約1個百分點,私人放款利差也大致收窄約50個基點,對以浮動利率放款為主的BDC收益造成明顯壓力。OBDC第三季本身也出現非經常收入從0.05美元降至0.02美元的情況,迫使公司動用約每股0.31美元的期初結轉收益(spillover income),來維持0.37美元的季度基本股息。管理層公開示警,若按市場預期SOFR在未來一年進一步滑落至約3%,2026年起股息「遲早要跟著調整」,但強調即便配息下修,仍有機會維持在對比其他資產具吸引力的10%上下殖利率。

在資本成本與股價折價之間,OBDC選擇打出「規模與回購雙拳」。合併完成後,公司槓桿率將自目前1.22倍回落至約1.15倍,為未來放款保留緩衝,同時董事會也通過新的2億美元庫藏股計畫,取代原本1.5億美元額度。管理層坦言,目前股價約僅為淨值82%,殖利率逾一成,與投資組合質量並不相襯,未來將在法規允許的時間窗內積極評估回購,以平衡新放款機會與股東報酬。

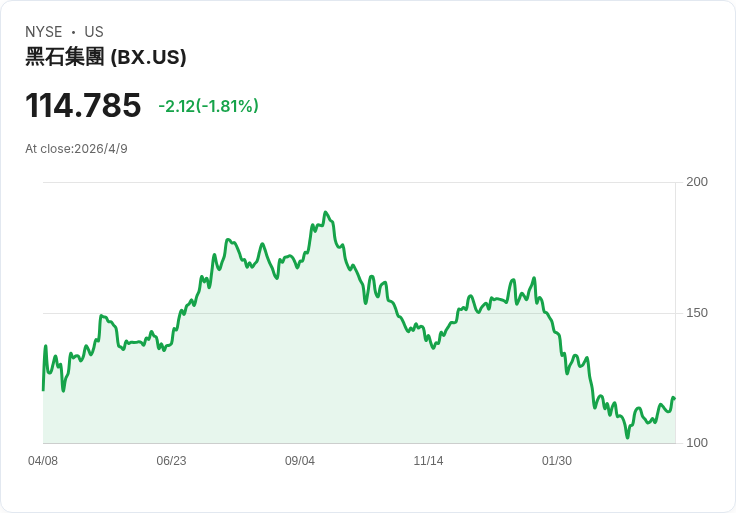

與BDC在美國企業側大量放款相呼應的,是華爾街大型資產管理與投行對中東海灣的「長約押注」。根據 GuruFocus 報導,Blackstone Inc.(NYSE:BX)在區域緊張升溫之際,仍宣布對阿拉伯聯合大公國投資2.5億美元,副董事長 Jon Gray 表示,公司在阿聯仍看到「大規模部署資本」的機會。Citigroup Inc.(NYSE:C)執行長 Jane Fraser 則透過內部備忘錄重申對該區的承諾;Goldman Sachs Group Inc.(NYSE:GS)執行長 David Solomon 也指出,區內客戶的投資雄心「沒有改變」。

這些動作的核心目標,是爭取約5兆美元規模的海灣主權財富。「誰能承接主權基金想做、但傳統銀行資本規則不願做的交易」,成為私募信貸與另类資產管理的關鍵命題。報導顯示,JPMorgan Chase & Co.(NYSE:JPM)仰賴與 Saudi Aramco 等機構的深厚關係維持領先,Goldman 則積極擴大與 Qatar Investment Authority 的合作;Barclays 也準備重返沙烏地市場。與此同時,KKR、Brookfield 等私募巨頭持續透過私募信貸、基建與科技平台,與海灣合作夥伴共同部署資本。

從宏觀看,美國財政部最新數據顯示,本會計年度迄今關稅收入約1660億美元,遠不足以彌補光是10月至3月就高達1.169兆美元的預算赤字,且在最高法院否決部分以1977年「國際緊急經濟權力法」為依據的關稅後,政府還可能需退還約1660億美元關稅。當財政赤字擴大、主權債發行壓力升高,對收益追求愈來愈高的長天期資金而言,能提供中高單位數甚至雙位數報酬率的私募信貸與結構性放款,自然成為替代選項之一。

不過,這場「高利貸新宇宙」的甜美果實並非無風險。除了前述關稅與地緣政治衝擊,未來一旦利率大幅再度上升,或科技循環突然逆轉(例如 AI 投資降溫,影響 Nvidia(NASDAQ:NVDA)、Microsoft(NASDAQ:MSFT)等雲端與晶片巨頭資本支出),都可能透過企業獲利與再融資難度,傳導到私募信貸部位上。再加上監管機關對「影子銀行」角色的關注升溫,BDC與私募基金的資本規範也可能在未來數年收緊。

綜合而論,從Blue Owl在美國企業信貸面的擴張,到Blackstone、Citigroup、Goldman在海灣主權資本的深耕,私募信貸已從利基產品變成全球資本市場的「新主幹道」。對投資人而言,這類資產提供了相較公債與傳統股票更具吸引力的現金流與風險溢酬,但也意味著必須真正看懂底層借款人的產業結構、地緣暴露與利率敏感度,而非只盯著兩位數殖利率。當銀行與債市的「空隙」愈來愈大,誰能在不踩爆槓桿地雷的前提下填補這個缺口,將決定下一輪全球資本勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。