我的網誌

我的網誌

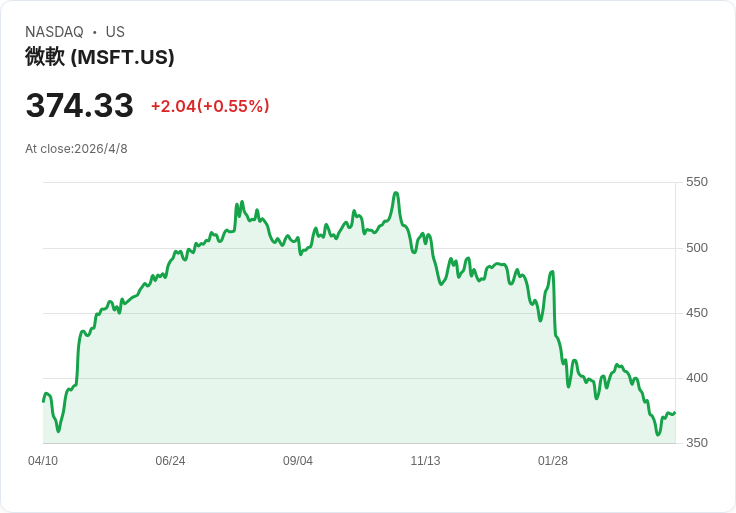

微軟今年跌約24%,基本面強勁但超高資本支出與AI競爭增風險,適合有耐心的長期投資者。

開頭吸引: 微軟股價自今年以來暴跌近24%,較去年夏季高點更下挫約31%,引發市場對「現在是否應該買進微軟」的激烈討論。儘管營收與獲利仍呈強勁成長,投資人對短期現金流與競爭態勢的擔憂,讓這檔巨型科技股成為近期市場情緒的焦點。

背景說明: 今年微軟預計大幅增加資本支出(CapEx),可能超過1200億美元;整體科技巨頭在AI基礎設施與相關投資上的支出,市場估計高達約7000億美元。巨額資本支出雖為長期成長鋪路,但會短期壓縮現金流並拉低每股盈餘增速。另一方面,AI領域的競爭也變得更白熱化,例如Anthropic在2月完成約300億美元的融資,對微軟的Copilot等工具構成直接威脅。

事實與資料: - 股價回檔:今年以來下跌約24%,自去年夏季高點下跌約31%。 - 營運數據:最新單季營收年增17%,達813億美元;淨利與稀釋後GAAP每股盈餘雙雙成長約60%。 - 訂單能見度:未實現的履約義務(RPO)年增110%,達6,250億美元。 - 資本支出與競爭:微軟資本支出預估逾1,200億美元;Anthropic等競爭者獲得巨額資金(約300億美元),市場競爭升溫。 - 長期表現:過去10年股價漲幅仍超過570%。

分析與評論: 短期賣壓主要源自兩大因素:其一是市場對於巨量資本支出在短期內稀釋現金流與利潤回報的擔憂;其二是AI領域新進及外部競爭者快速擴張,可能侵蝕微軟在AI企業解決方案的獲利空間。華爾街部分分析師因此變得謹慎,甚至在某些投資清單中不把微軟列為首選。

然而,支援買進論點的關鍵在於微軟的基礎面依然穩健:強勁的營收與利潤成長、龐大的未來訂單能見度,以及深厚的競爭護城河(企業級軟體生態、Azure雲端市佔與企業客戶黏著度)。若資本支出能順利轉化為更高的企業採用率與產品附加價值,長期回報可觀。從歷史看,現階段的價格回撥對長期投資者而言具吸引力,但前提是願意承受資本支出轉換成回報所需的時間與不確定性。

替代觀點與駁斥: 反方認為:高額CapEx與新競爭者迅速募資,意味微軟可能面臨市場份額與利潤率下滑。 駁斥要點:募資與競爭並不自動等於市佔替換;微軟擁有企業級整合能力、雲端與生態系優勢,以及大量長期合約(RPO)做為緩衝。資本支出雖短期壓力大,但若投資能帶來更高的軟體與服務黏著度,長期看仍可能擴大利潤池。當然,需持續監控資本回收速度與產品市場接受度。

總結與展望 / 行動建議: 微軟當前回檔反映的是市場對短期資金運用與AI競爭的不確定性,而非明顯的基本面崩壞。對於長期投資者來說,24% 的價格修正提供了入場或加碼的機會,但應該考量個人風險承受度與投資時程。建議關注三大指標以評估是否進一步佈局: 1) 資本支出的資本化回收與雲端/AI相關營收成長速度; 2) RPO 的實際轉化與毛利率變化; 3) 競爭者(如Anthropic等)技術與商業化進展對產品採用的實際影響。

若偏好降低時點風險,可採取分批定期定額或逢低逐步加碼策略;若擔心短期波動,則需等待更多資本回收與收益證據。總之,微軟仍是以基本面為支撐的大型科技公司,但投資人應兼顧時間耐心與對AI競爭格局的動態觀察。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。