我的網誌

我的網誌

摘要 : 三家消費類公司因營收疲弱、現金流和槓桿問題,被列為應迴避標的。

新聞 : 開場引子: 在消費類股票普遍受經濟景氣牽動的情況下,部分看似穩定的公司其實隱藏結構性風險。儘管整體消費類股近六個月表現相對穩定、報酬呈現盤整,但有三檔個股——Lucky Strike (LUCK)、Hyatt Hotels (H) 與 Wolverine Worldwide (WWW)——因成長動能不足、現金流或債務問題,被投資者視為應暫時迴避的標的。

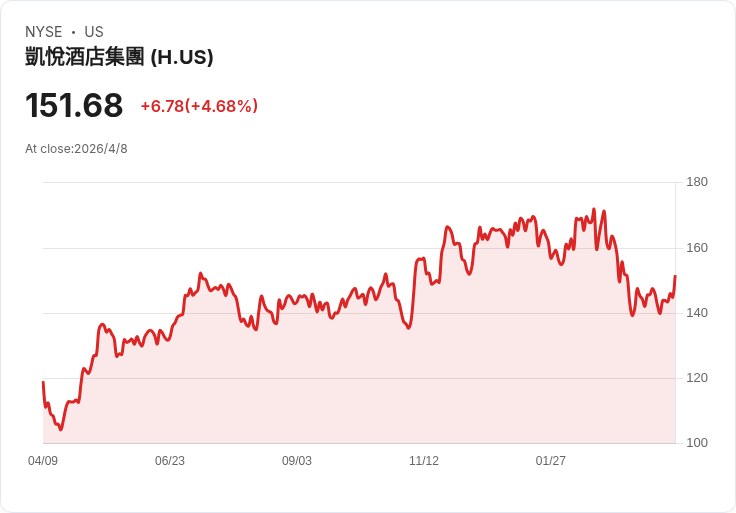

背景與事實: - Wolverine Worldwide (NYSE: WWW):市值約 13.8 億美元,成立於 1883 年,旗下品牌包括 Merrell、Hush Puppies 與 Saucony。過去五年銷售呈停滯,EPS 年複合增速僅 7.8%,低於同業;自由現金流率預期明年沒有改善。股價約 16.83 美元,前瞻本益比約 11.2 倍。 - Hyatt Hotels (NYSE: H):市值約 142.8 億美元,成立於 1957 年,經營 20 個品牌、逾 950 家飯店遍佈 65 國。過去兩年年均營收成長僅 3.2%,營業利潤率落後同業,且自由現金流產生有限;股價約 151.63 美元,前瞻本益比約 44.6 倍。 - Lucky Strike (NYSE: LUCK):市值約 11.8 億美元,由傳統保齡娛樂場所轉型,提供高階娛樂、餐飲與遊戲裝置。近兩年同店銷售疲弱,投資導致資本回報率下滑;淨負債對 EBITDA 約 7 倍,面臨再籌資的利率與條件風險。股價約 8.61 美元,前瞻本益比約 39 倍。

分析與評論: 這三家公司暴露出不同但關聯的風險:WWW 的成長停滯與創新不足;H 的利潤轉換能力與現金流再投資受限;LUCK 的高槓桿加上同店銷售瓶頸,都使得它們在景氣轉弱或利率上升時更脆弱。尤其是高負債與微薄自由現金流會限制公司在策略調整(如行銷、店面改造或資本支出)上的彈性,並可能在資本市場收緊時被迫以不利條件籌資或出售資產。

數據佐證風險: - 高槓桿:LUCK 淨負債/EBITDA ≈ 7×,若利率上行或營收下滑,利息負擔與再融資風險顯著上升。 - 成長疲弱:H 過去兩年僅 3.2% 年均營收增長,低於消費性同業,反映其在價格或入住率提升上的侷限。 - 現金流不佳:WWW 近年自由現金流率未見改善,削弱資本回收與股東回報能力。

替代觀點與駁斥: 有觀點認為:消費體驗回溫與「重返實體」趨勢將利好娛樂與飯店類股,且高本益比可由未來成長支撐。的確,若整體消費力強勁回升且公司能提高平均房價或客單價,部分壓力可被緩解;但實際挑戰在於:上述三家公司目前缺乏明確且已證實的成長催化劑(如顯著的同店改善、成功的品牌重塑或明顯的成本結構改變),加上財務槓桿與現金流短板,投資回報風險仍高於平均水準。換言之,理想情境需配合具體執行與資金支援,否則僅靠行業景氣回暖不足以保證股票表現。

投資建議與未來展望: 對於一般投資人:除非公司公佈可驗證的改善計畫(如顯著降低負債、穩健回升的同店銷售資料、或切實提高自由現金流),否則應將 LUCK、H、WWW 列入觀察或暫時迴避名單。風險承受度較高者,可在以下條件出現時考慮試探性佈局:負債顯著下降、核心品牌或資產剝離釋放現金、或管理層提出具體且可量化的成長路徑。 對於追求替代機會的投資人:應把資金配置至那些展現穩健現金流、低槓桿與可持續競爭優勢的消費股,或關注真正受惠於長期趨勢(例如數位轉型、直營+電商協同)的企業。

總結: 雖然消費類股在近期表現相對抗跌,但個別公司基本面差異甚大。LUCK、H 與 WWW 暫呈現成長疲弱、現金流或槓桿風險,短期內不宜視為防禦或成長核心持股。投資人應以財務健康度、同店銷售趨勢與可驗證的轉型進度為篩選重點,並警惕市場對「體驗經濟」預期若無實際執行支撐,股價容易失望下挫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。