發表

發表

我的網誌

我的網誌

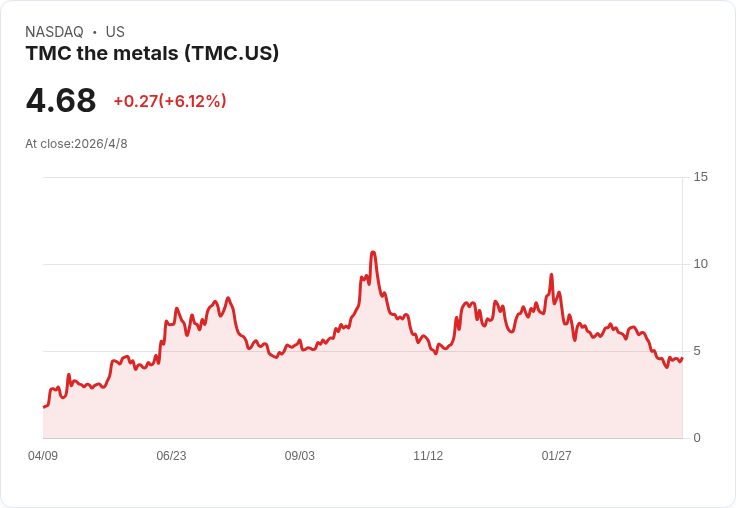

TMC三月下挫25.5%、四月走平,許可進度與財務美中不足,風險與爆發力並存。

開場吸睛: TMC The Metals Company(NASDAQ: TMC)在三月出現劇烈回撥,股價單月下跌25.5%,同期標普500與那斯達克分別下挫5.1%與4.8%,顯示該股在風險事件下的波動放大。

背景與事實: - 三月市場情緒受地緣政治影響走向風險偏避,美國與以色列對伊朗的軍事行動引發市場震盪,令資本市場短期承壓。 - TMC為尚處於營收前期的深海採礦公司,股價易受宏觀、政治及情緒面衝擊;目前股價距離52週高點下跌約56%。 - 公司在3月9日獲海洋與大氣管理單位(NOAA)宣佈其聯合探勘與商業回收許可申請「實質符合」相關指引,代表在取得必要許可上取得正面進展。 - 標的海域約65,000平方公里,估計含濕態結節礦約619百萬公噸,潛在資源還可能再多達2億公噸。 - 財報面,TMC於3月27日公佈第4季每股虧損0.08美元,無營收,該季營運支出為1,140萬美元,期末現金與約當現金為1.176億美元。管理層預期可在一年內取得商業回收許可,並計畫於2027年第四季開始系統除錯。

分析核心觀點: - 看跌因素:作為未營收的開發型公司,TMC估值偏投機,對利率、油價與地緣風險高度敏感。若油價上升與通膨壓力導致聯準會延後降息,成長股承壓情形將加劇;此外,長期許可、環評、法律與技術風險都可能使時程延宕或成本提升。 - 看多因素:NOAA的實質符合是重要里程碑,若後續取得商業回收許可並順利透過可被視為關鍵催化劑;美國對關鍵礦產的戰略重視也可能帶來政策或採購面的正面驅動。現有現金約1.18億美元為短期執行提供緩衝。

替代觀點與反駁: - 支持者認為TMC掌握大量海底資源,且地緣政治可促成國家級需求,未來具爆發性報酬。反駁:資源估算與實際可採量、處理成本、環境監管與公眾反對等因素,仍可能大幅稀釋預期收益,且轉為現金流前需大量資本投入與技術驗證。 - 懷疑者指出短期波動與資金耗盡風險;反駁:公司正推進可行性研究與商業許可程式,若能按期達成關鍵里程碑,則上行空間明確但非保證。

結論與行動建議: TMC屬高風險、高不確定性但潛在高回報的標的。投資人應關注三大指標:許可進度(商業回收許可何時取得)、可行性/銀行可行性研究結果、以及現金燒錢率與資金籌措計畫。對於風險承受力低的投資人,宜採取觀望或小幅配置並明確設定止損;對尋求投機機會者,建議以里程碑驅動投資(如取得商業許可或銀行可行性報告)為主要買入條件。總之,TMC的未來取決於技術、法規與資本三項能否同步達標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。