我的網誌

我的網誌

摘要 : KCA Q1 2026看好Alliance Entertainment(AENT),估算跑率EBITDA約6,000萬、市值355.7M,關鍵催化包含派拉蒙與Amazon/MGM獨家配送。

新聞 : Kingdom Capital Advisors(KCA)在其2026年第一季投資人信中,點名全球娛樂實體媒體與電子商務分銷商Alliance Entertainment Holding Corporation(NASDAQ:AENT)為本季重要新倉位。KCA強調,儘管今年市場受中東衝突與AI類股波動影響,該公司策略透過避開AI泡沫並偏重特殊情境與深度價值標的,仍在Q1交出淨值後回報8.01%,遠勝標普、納指與羅素2000等指標。

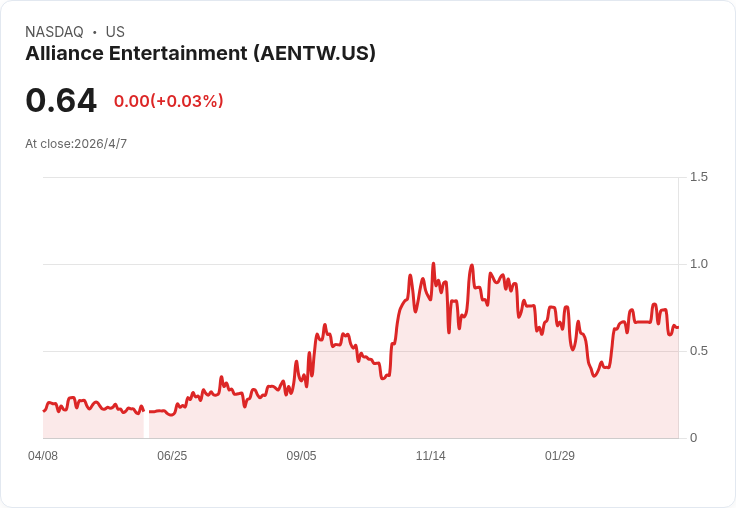

為了理解KCA押注AENT的背景,須掌握幾項事實:截至2026年4月7日,AENT收盤價6.98美元,市值約3.5568億美元,過去12個月股價漲幅達144.91%,1個月漲幅1.16%。KCA評估AENT現階段的估值基於約6,000萬美元的跑-rate EBITDA,若按當前企業價值計算約為6倍EV/EBITDA;若未來獲得更大目錄授權(KCA認為派拉蒙與WBD潛在交易有助擴張),EBITDA有機會上看約1億美元,估值與回報空間大幅提升。

KCA進一步闡述其投資邏輯的核心要點:第一,內部人與員工持股超過90%,高股權繫結代表管理階層利益與股東高度一致;第二,AENT掌握多家大型零售與線上平臺的實體媒體配送網路,包含與派拉蒙的獨家分銷協議,以及自2026年1月起擴張的Amazon/MGM獨家合作,短期已顯著提升營運與獲利;第三,實體媒體由單純消費退潮轉向「收藏品」與利基市場,結構性改變帶來更高毛利產品組合。

事實與資料支撐外,KCA也提醒風險:實體媒體整體趨勢仍受數位化衝擊,AENT營運過度依賴幾項大型合作夥伴與目錄授權,任何合約不續或談判不利都可能沖擊收益。此外,雖然內部持股高是雙刃劍(利好治理,但也可能使流動性較低),投資人需留意股權集中所帶來的流動性與公司行動風險。

替代觀點與駁斥:市場上有聲音認為AI與相關科技股具更高上行空間且風險較可控,KCA也提到在其評估名單中,某些AI標的短期潛力或許更大;不過KCA的反駁在於其產品組合與投資風格偏好低估值、具催化事件(例如獨家分銷協議、目錄擴張、特殊情境重組)的標的,這類標的在市場波動中往往提供更強的下行保護與事件驅動式回報,與純粹押題材的AI投資屬不同風險報酬配置。

綜合來看,AENT對於偏好事件驅動與價值型投資人的投資組合具有吸引力:若派拉蒙或相關資產整合帶來更大目錄、或Amazon/MGM協議順利放量,AENT的EBITDA與估值可望顯著改善。投資人可關注以下指標作為後續決策參考:季度營收與EBITDA趨勢、與派拉蒙/亞馬遜相關合約的實際貢獻、內部人交易與持股變動,以及公司現金流與債務狀況。對風險承受度較低者,建議以小幅部位觀察催化事件落實;對願意承擔事件風險的投資人,AENT在觸發正面催化時具明顯上行潛力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。