我的網誌

我的網誌

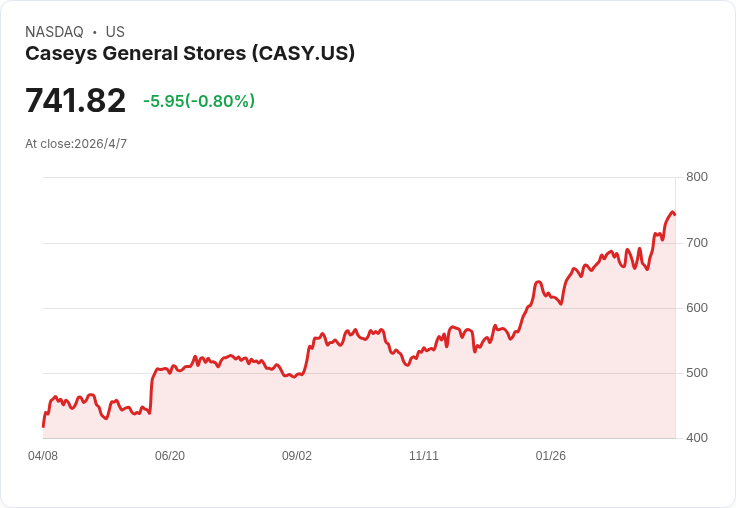

CASY入列S&P500、10年漲580%,估值42.5倍,建議等回檔再買。

開頭引人興趣: 便利商店龍頭Casey’s General Stores(NASDAQ: CASY)近日正式納入S&P 500,市場關注度與資金流同步湧入,推升股價出現劇烈上漲。這檔看似「低科技、抗波動」的股票,近年走勢卻極為強勢,吸引投資人重新檢視其成長與風險。

背景與關鍵資料: Casey’s 現時市值約為275億美元,過去10年股價大漲約580%,近兩年更上漲約137%。納入S&P 500的訊息帶動被動型與主動型基金買入,過去一個月股價已上漲超過18%。不過,目前以過去12個月本益比(trailing P/E)計算約為42.5倍,屬於偏高估值水準。

主旨與分析: Casey’s的成功不是純靠油站利差,而是靠零售+餐飲混合策略。公司積極將營運重心從單純加油站與便利購物,轉向提高食品(披薩、測試中的雞翅等)比重,以提升坪效與毛利率。管理層把Casey’s定位為「取餐型餐廳+加油站」的混合體,若食品類毛利能持續改善,確有助於長期營收與利潤擴張。

此外,S&P 500納入具有雙重效果:短期推高需求(被動資金、指數追蹤基金買入),中長期則提高機構持股黏著度與流動性,讓大盤投資人更容易進場。但高流動性與關注度也可能在商品或經濟面出現逆風時放大回撥。

事實、資料與評估: - 市值:約275億美元。 - 過去10年報酬:約+580%;過去2年:約+137%。 - 過去1月漲幅:約+18%。 - 追蹤本益比:約42.5倍(trailing P/E)。 基於以上,Casey’s既有成長故事也有估值風險:在公司規模擴大後,要維持相同期望的報酬率變得更難;同時,食品擴張雖可提升毛利,但需時間驗證同店銷售成長、毛利穩定性與經營效率。

替代觀點與駁斥: 批評者指出:高估值下任何經濟弱化或燃料價格波動都可能觸發回檔,且快速擴張餐飲專案可能帶來執行與品質風險,進而侵蝕品牌與利潤。對此支持者反駁:S&P納入會帶來結構性資金需求,且Casey’s多年來在中西部築起密集店網與供應鏈優勢,若食品策略能持續複製,其利潤改善可部分支撐高估值。總體來看,兩方論點各有道理,關鍵在於未來數季的同店銷售、食品毛利率與新產品的市場接受度。

總結與展望/投資建議: Casey’s已從傳統加油站轉型為具有餐飲成分的便利零售商,納入S&P 500會帶來短期資金行情與更高能見度;但目前42.5倍的本益比反映出相當高的市場期待。保守投資人可考慮等待回檔或逢低分批進場,並密切關注:公司公佈的同店銷售成長、食品毛利率變化、以及S&P權重調整日期等指標。對願意承擔估值波動的成長型投資人,若看好餐飲擴張與被動資金支援,仍可能在中長期獲得回報;否則,估值修正前保持觀望是較為謹慎的做法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。