我的網誌

我的網誌

戰火推升油價與通膨陰霾,OPEC+增產難解供給缺口,避險資金湧入能源商品與信用違約保險;Big Tech巨額AI支出與估值高企疊加,JPMorgan執行長Jamie Dimon警告信用週期與伊朗戰爭恐觸發新一輪市場修正。

在伊朗戰爭、油價飆升與AI投資狂潮交錯之下,全球金融市場正快速切換到「防禦模式」。從能源ETF報酬一枝獨秀、信用違約交換(CDS)交易量爆衝,到大型科技股股價回落、散戶擔憂經濟放緩,種種跡象都指向同一件事:資金正悄悄撤出風險資產,轉向對抗通膨與衰退風險的避風港。這波調整並非單一事件,而是多重結構性壓力同時浮上檯面。

首先,油市已成為所有風險資產的「定價核心」。霍爾木茲海峽在戰事升溫後一度大幅受限,這條曾經承載全球約五分之一原油供應的重要航道,被伊朗活動「部分關閉」,直接引爆原油與成品油行情。儘管近期報導指出,伊朗已對伊拉克原油放行,並與美國及區域調停方磋商45天停火方案,讓布蘭特原油一度回落到每桶約108美元附近、WTI在111美元上下震盪,但風險溢價依舊高企。談判被形容為「防止戰爭劇烈升級的最後一搏」,短期達成全面協議的機率不高,市場自然不敢貿然押注油價迅速回落。

在此背景下,OPEC+雖宣布自5月起將產量配額上調20.6萬桶/日,象徵性釋出「穩定市場」訊號,卻難以從實質上舒緩供給缺口。能源分析師指出,這項增產不到霍爾木茲封鎖所造成供給損失的2%,且在航道未完全恢復前,即便增產也難順利出口。再加上多達逾50處能源基礎設施遭戰火波及、俄羅斯供應也受無人機攻擊一度中斷,原油體系處於結構性緊張。J.P. Morgan更警告,若中東供應受阻持續到5月中旬,油價最高恐上探每桶150美元。這樣的前景讓投資人不敢大意。

風險情緒在資本市場上的反映相當明確:能源與商品連結ETF成為今年以來少數的大贏家。以油運與原油產品為標的的Breakwave Tanker Shipping ETF(BWET)年初迄今飆漲逾五倍,美國原油基金(USO)與布蘭特原油基金(BNO)報酬率接近翻倍,多檔能源、汽油與廣泛商品籃子ETF也都有數十%漲幅。相較之下,多數傳統股市指數表現疲弱,S&P 500第一季甚至下跌4.6%。資金明顯從成長股與風險資產撤出,轉而擁抱對通膨敏感、供給受限的能源與大宗商品。

同一時間,信用市場的「恐慌指數」也被推高。根據Kobeissi Letter統計,全球最大信用違約交換(CDS)指數的交易量在2026年第一季暴增69%,達到4.5兆美元,創歷史新高,比2025年第二季關稅動盪期間的峰值還高出三成六,更是2019年末疫情前水準的約4.5倍。這顯示機構投資人紛紛加碼針對企業違約的保險,寧可付出成本鎖定下檔保護。尤其在歐洲,信用指數部位已轉為2018年以來首見的淨看空,顯示對企業盈餘韌性與經濟成長的信心明顯降溫。

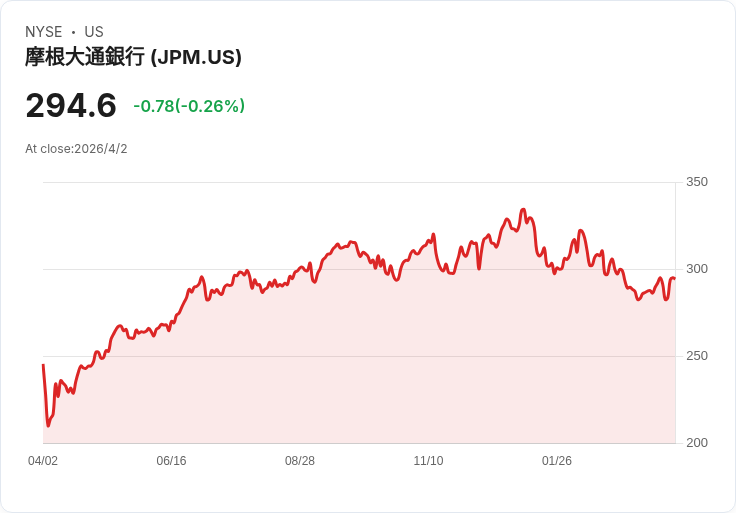

這種防禦情緒也反映在大型金融機構的風險評估上。JPMorgan Chase(JPM)執行長Jamie Dimon在最新48頁股東信中直言,美國經濟表面上仍具韌性,消費者與企業資產負債表尚稱健康,但伊朗戰爭、潛在信用週期反轉、貿易談判緊張與資產價格居高不下,正在堆疊成可能的「壓垮駱駝的最後幾根稻草」。他特別點名,伊朗戰爭意味著油價與大宗商品可能出現「重大且持續的衝擊」,全球供應鏈重塑也會讓通膨更為「黏著」,利率恐高於市場目前預期。

Dimon同時對私募信用市場與槓桿貸款品質發出警訊。他指出,由於過去幾年放款標準放鬆,實際損失率已「略高於在現有環境下應有的水平」,未來在經濟放緩情境下,損失恐進一步放大。近期多家大型資產管理機構,包括Apollo(APO)、BlackRock(BLK)、Morgan Stanley(MS)等,已陸續對部分基金啟動贖回限制,顯示投資人對高收益與私募資產的風險承受度下降。雖然他認為目前1.8兆美元規模的私募信貸尚未構成「系統性風險」,但在資產價格偏高、波動加劇之際,任何信用事件都可能引發連鎖反應。

股票市場方面,壓力集中在前一輪牛市的主角——大型科技股身上。以「七巨頭」(Magnificent Seven)為代表的Big Tech,在最新一季財報多數優於預期,股價卻在財報後普遍下挫,反映估值過高與前景不確定兩大疑慮。Microsoft(MSFT)今年以來股價重挫逾兩成,即使雲端營收首次突破500億美元,投資人仍擔心其運算能力緊繃、AI產品如Copilot實際使用率與商業化成效不如預期。市場更出現所謂「SaaSocalypse」的悲觀情境——AI新創可能蠶食傳統企業軟體服務的市占,讓現有SaaS龍頭面臨壓縮。

與此同時,Amazon(AMZN)、Alphabet(GOOG, GOOGL)、Meta(META)等超大規模雲端業者,預計在2026年砸下約6,500億美元資本支出,多數用於AI資料中心建設與模型開發。Gartner研究主管John-David Lovelock將這波AI基礎建設比擬為2000年代末的雲端基礎建設戰爭,最終勝出者可能只剩兩到三家。Constellation Research創辦人Ray Wang則指出,AI晶片需求「是真實存在」,Nvidia(NVDA)甚至對外喊出2027年前有望通往逾1兆美元營收的願景。但在戰爭、油價與利率壓力之下,如此龐大投資何時能轉化為穩定現金流,成了壓在股價上的問號。

宏觀層面上,消費結構亦釋出放緩訊號。前Leuthold Group首席投資策略師Jim Paulsen提出的「Walmart(WMT)衰退指標」顯示,相較於S&P全球奢華指數,Walmart股價相對表現已逼近2008年金融危機時的高點。其邏輯是,經濟趨緩時,價格敏感度高的消費者會更傾向轉向折扣零售,帶動平價通路相對走強。Paulsen雖不直接預測2026年必然衰退,但認為「重大放緩」的可能性已升高,而當前S&P 500的Shiller CAPE本益比僅在網路泡沫時期曾被超越,估值一旦在高檔遇上成長降溫,往往伴隨顯著修正。

在這波風險重新定價中,也有資金尋找新型態避險工具。穩定幣發行商Circle Internet(CRCL)在2月下旬公布財報後,股價在3月逆勢上漲14.3%,大幅跑贏同期下跌的S&P 500與那斯達克。Circle第四季每股盈餘0.43美元,遠超市場預期的0.16美元,營收與儲備收益合計達7.7億美元,其USDC穩定幣流通量年增72%,至753億美元。當伊朗戰爭拖累股市之際,比特幣3月仍收漲約1.2%,加深了部分投資人將加密資產視為對抗地緣政治與通膨壓力工具的看法。不過,到了4月,隨著市場開始消化可能限制穩定幣收益的Clarity Act立法風險,以及戰事若較快平息將降低避險需求的預期,Circle股價也出現回吐。

對一般投資人而言,這場「多線作戰」帶來的挑戰,在於如何在高利率、地緣衝突與技術革新三重力量之間調整資產配置。一方面,房貸利率依然維持在30年固定約6.22%、15年約5.72%的高檔,壓抑房市交易;另一方面,儲蓄族仍可在部分高收益存款與定存產品上拿到約4%的年利率,而聯準會未來可能進一步降息,代表鎖定利率的時間窗口正在收斂。與此同時,AI長期前景被包括Dimon在內的多方視為推升生產力與企業獲利的關鍵動能,但在短中期,它也可能透過擠壓勞動市場、衝擊商業模式,加大波動。

展望未來,市場面臨的核心問題有三:第一,伊朗戰爭與霍爾木茲海峽能否在不出現重大升級的情況下逐步解封,讓油價回到較可承受區間;第二,Big Tech的AI重金投注能否在未來幾季透過明確產品與現金流,說服投資人其估值合理;第三,在信用週期轉折與估值偏高的情況下,是否會出現觸發連鎖調整的「關鍵事件」。從歷史經驗來看,每一次的資產重定價,最終都會為長線投資者創造新的布局機會,但前提是必須清楚意識到風險來源,避免在錯的時間、錯的地方承擔過度槓桿。對當前的華爾街而言,真正的考驗才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。