發表

發表

我的網誌

我的網誌

伊朗相關衝突重挫中東供給鏈,全球塑膠價格急漲,美國因廉價天然氣優勢成最大受惠者。Dow 等化工股強彈、產能滿載,但包裝與消費品廠商利潤遭擠壓,戰爭紅利恐只是曇花一現。

全球塑膠價格在伊朗相關衝突爆發後急速竄升,讓原本深陷需求疲弱與供給過剩泥淖的美國化工產業,突然迎來一波意料之外的「戰爭紅利」。在中東供應鏈受阻、歐亞原料吃緊之際,以廉價天然氣為原料的美國業者迅速補位,產線火力全開,股價同步強勁反彈。

根據《華爾街日報》(The Wall Street Journal)報導,Dow(DOW)執行長 Jim Fitterling 對投資人直言,市場變化「又快又猛」,聚乙烯(polyethylene)在各區域的價格幾乎同時起漲,打破自疫情後長期低迷的局面。公司近期已多次調漲北美售價,而且調幅與速度持續放大,反映供給迅速吃緊的現實。

這場劇變的關鍵,在於中東產能突然「卡關」。中東生產商原本就占全球塑膠供給的重要比重,如今在衝突影響下被迫減產,出口能力也受到限制。與此同時,歐洲與亞洲製造商因為取得原油與相關輕油原料的管道受阻,成本與供應風險雙升,進一步讓全球市場供需失衡。

在這樣的真空中,美國業者的成本優勢瞬間放大。相較依賴原油裂解的競爭者,美國化工廠大量使用相對廉價的天然氣與乙烷作為裂解原料,讓其在原料成本上具有先天競爭力。Fitterling 指出,Dow 目前多數設施都接近滿載運轉,預期全年高稼動率有機會維持,顯示企業正積極把握這波價格行情。

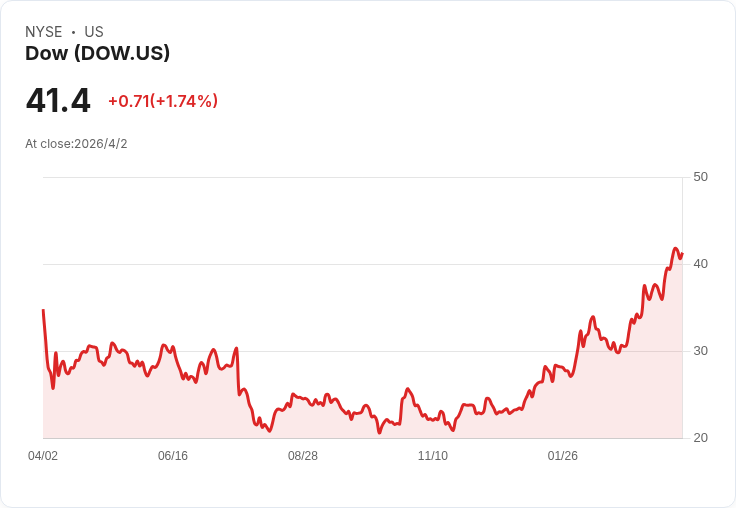

市場分析師形容,這一波報價調升的速度和規模,是數十年來罕見。聚乙烯與聚丙烯(polypropylene)等產品,不僅在價格上連番上攻,也明顯帶動相關個股表現。Dow(DOW)股價在經歷長期走弱後,今年明顯回神;LyondellBasell(LYB)也因聚丙烯需求改善、利差擴大而受惠,股價走勢同步轉強。

除了塑膠本身,其外溢效應也遍及更廣泛的材料族群。報導指出,包括 Chemours(CC)、Tronox(TROX)、Celanese(CE) 等美國材料公司,同樣乘上這波供應重組浪潮。Agustin Izquierdo 分析,中東供給受限,使當地產量反而被困在區域內,出口受阻,反而為北美廠商創造更多對外銷售機會,獲利明顯改善。

然而,上游的「賺翻」也意味著下游產業的壓力急遽上升。以塑膠為主要原料的包裝、日用品與部分耐久財製造商,首當其衝承受成本飆升。Jay Foreman 指出,樹脂價格上漲正快速壓縮企業利潤,許多公司短期只能自行吸收成本,以維持對通路與消費者的價格穩定,但若行情持續居高不下,未來不排除必須把壓力轉嫁到零售價。

從消費者角度來看,眼下雖然多數終端售價尚未大幅反映原物料漲勢,但產業鏈已在醞釀「遲來通膨」。一旦包裝成本全面墊高,不只食品、清潔用品,甚至部分電子與家用品的售價都可能緩步上修。對仍在對抗通膨陰影的各國央行與家庭預算而言,這無疑是一顆潛在新變數。

儘管伊朗相關衝突的實際戰事與地緣風險未必持續惡化,分析師普遍認為,就算局勢緩解,中東產能與物流要恢復到戰前水準,可能仍需數月時間。在這段過渡期內,美國化工業的「超額利潤」大致有望延續,股市可能也會持續反映這段相對優勢。

但從更長遠的角度來看,這波利多能維持多久,卻存在相當不確定性。報導引述產業觀察指出,隨著更多全球生產商轉向採用天然氣與乙烷等氣體原料,原先由美國獨享的成本優勢恐怕難以長久。一旦新產線陸續到位、競爭環境重新洗牌,現階段「躺著賺」的高利差可能快速被侵蝕。

也因此,部分專家提醒投資人與企業,當前的高價與高獲利,某種程度更像是一場由地緣衝突觸發的短期行情,而非結構性需求大幅成長。上游化工巨頭在享受戰爭紅利的同時,能否趁機加速技術升級、產品高值化與客戶多元化,將決定在下一輪全球供給再平衡時,誰能站在更有利的位置,誰又將被迫交還手中的「超額報酬」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。