我的網誌

我的網誌

Nvidia喊出2027年AI營收上看1兆美元,靠新一代Blackwell與Rubin晶片打造「AI超級電腦」搶佔推論與代理型AI商機;台灣代工龍頭Foxconn在AI伺服器需求帶動下,首季營收大增29.7%,顯示全球AI基礎建設供應鏈進入高成長但高風險新階段。

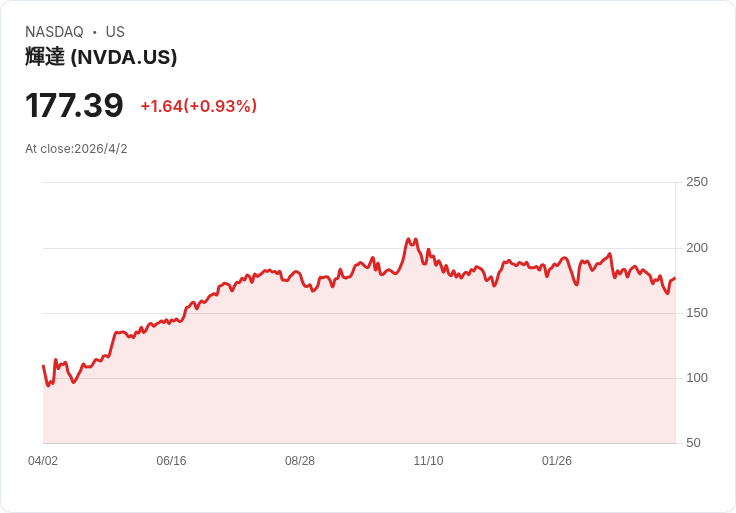

全球AI硬體軍備競賽進入新一回合。GPU龍頭Nvidia (NASDAQ: NVDA) 在美國聖荷西舉行的GTC 2026大會上,直接將市場對AI基礎建設的期待再推高一級:執行長黃仁勳預估,公司在2027年單年AI相關營收就有機會達到驚人的1兆美元,遠高於市場先前多數預期,震撼整體科技投資圈。

事實上,Nvidia近年的成長早已脫離傳統半導體循環模式。過去12個月,公司營收已達2,159億美元,並被內部與外界普遍預估將在未來兩年逼近5,000億美元。換言之,黃仁勳口中的「1兆美元」並非遙不可及,而是建立在現有高速成長軌道上,再翻倍放大的中期目標。這種爆發性成長,也讓市場開始認真思考:AI基礎建設是否將孕育出全球第一位「兆元富豪」。

從產品面來看,Nvidia押注的核心在於新一代加速器架構。2024年底開始出貨的Blackwell GPU已帶動資料中心營收大幅成長,到了2026會計年度第四季(截至1月25日),公司單季營收達681億美元,年增73%;其中資料中心部門就貢獻623億美元,年增達75%。這樣的成績,清楚反映大型雲端業者與企業對AI運算能力的飢渴。

更關鍵的是,Blackwell只是過渡主角。Nvidia預計今年進一步推出Rubin晶片,強調運算能力更上一層樓,且能源效率提升十倍。黃仁勳並非只想賣「一顆晶片」,而是計畫把Rubin與儲存設備、推論加速器及以太網路機櫃整合成一套「AI超級電腦」平台,讓客戶能一次買齊從訓練、推論、代理型AI到網路儲存的全套基礎建設。對Nvidia而言,單位客戶的客單價與黏著度都有望大幅提升。

在應用端,黃仁勳特別點名「Agentic AI(代理型AI)」即將成為下一波關鍵拐點。他認為,AI已不只是生成文字或圖像,而是「終於能做出有生產力的工作」,可以在較少人為介入下完成任務與決策。會中示範的OpenClaw工具,就是透過訊息平台整合檔案管理與網頁瀏覽等功能的個人助理,Nvidia更推出專為此應用設計的NemoClaw,強調只要啟動即可自動尋找、下載並建立專屬AI代理。這些案例,為Nvidia描繪出一個從雲端運算一路延伸到終端工作流程的完整生態系。

硬體佈局上,Nvidia也加速擴張產品線。公司於2025年12月以約200億美元收購Groq資產後,推出首顆Groq 3 Language Processing Unit(LPU)語言處理加速器,並設計專用機櫃,與Rubin大規模系統並行運作。這代表Nvidia不只要在通用GPU稱王,更要在特定AI負載(如大型語言模型推論)上,提供客製化加速方案,全面鎖定企業AI預算。

Nvidia狂飆式成長,也把台灣代工龍頭Foxconn(鴻海精密)推上AI浪潮的前線。根據公司公告,今年第一季(1至3月)營收達新台幣2.13兆元,年增29.7%,主因即是AI相關需求強勁。外界普遍指出,Foxconn目前已是Nvidia最大伺服器代工夥伴,從機殼、主機板到整機組裝一條龍供貨,等於是兆元AI基礎建設商機背後最關鍵的硬體製造基地之一。這種「一邊是設計、一邊是製造」的黃金組合,也讓台灣在全球AI供應鏈中的角色愈發吃重。

不過,資本市場對這波AI硬體狂潮並非毫無疑慮。Nvidia股價自去年突破5兆美元市值後,近期已回落約15%,市值蒸發約1兆美元。部分投資人擔心,AI投資是否已經「先漲過頭」,或者未來雲端業者自研晶片、競爭對手追趕,會壓縮Nvidia與其供應鏈的長期利潤空間。對比之下,市場上也不乏像銅礦ETF (NYSEMKT: COPX) 這類與實體經濟緊密連動的標的,在過去一年內雖然幾乎翻倍,期間卻出現兩次超過20%的急跌,提醒投資人任何題材行情都可能伴隨劇烈波動。

從產業角度看,AI基礎建設的需求雖然目前火熱,但終究受制於全球總體經濟與企業資本支出循環。部分保守派分析便指出,若地緣政治緊張升溫、供應鏈受阻,或如沙烏地阿拉伯非油部門PMI跌破榮枯線般出現需求急凍,AI伺服器與高階晶片訂單也難以獨善其身。尤其當營收基期被推高到數千億甚至兆美元等級後,任何成長放緩都可能引發市場劇烈修正。

即便如此,目前多數觀察仍認為,AI長期趨勢難以逆轉。從雲端巨頭到製造業、金融業,對推論效能與能源效率的要求只會愈來愈高,這正是Nvidia與其供應鏈能夠持續收割的核心優勢。對投資人而言,真正的課題不是「AI會不會消失」,而是在估值拉高、波動升溫的前提下,如何在熱潮與風險之間取得平衡。

整體來看,Nvidia喊出2027年1兆美元AI營收目標,加上Foxconn等台廠實際繳出的亮眼成績,證明AI硬體軍備競賽仍在加速。但這場賽局既是長跑也是高空走鋼索:一方面,代理型AI、專用加速器與整機超級電腦為產業開啟前所未見的成長縱深;另一方面,估值壓力、技術競爭與地緣風險也在放大每一次景氣波動。AI基礎建設究竟會創造出下一個超級財富神話,還是成為新一輪科技泡沫的核心,現在下定論仍嫌過早,唯一可以確定的是,這場賽局才剛開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。