發表

發表

我的網誌

我的網誌

全球AI投資狂潮推高晶片、雲端與新創估值,但最新分析指出,大型企業普遍低估AI基礎設施成本逾三成,推升推論與營運端支出,總體年花費恐逼近1兆美元。從NVIDIA等晶片股,到CoreWeave等基礎設施玩家,都面臨資本開支加速、需求集中與地緣政治風險交織的壓力。

在華爾街指數於戰爭與通膨疑慮中震盪之際,真正被點燃的,也許不是股市,而是AI基礎設施這把逐漸失控的「燒錢火」。最新一份由Ramsey Theory Group執行長Dan Herbatschek出爐的分析警告,全球大型企業對AI成本的預估,普遍偏低至少三成,尤其是在模型部署後的推論、資料治理與持續訓練等營運階段,費用遠遠超出早期開發預算。

報告指出,隨著AI在Global 2000企業加速落地,年度AI總支出正從單純的「建置成本」,快速轉向長期且難以壓縮的「營運成本」,其中包括大量GPU伺服器、網路交換設備、資料中心電力與散熱、以及不斷迭代模型所需的資料管理與治理架構。Herbatschek預估,若目前趨勢不變,全球AI年支出可能逼近1兆美元,對企業損益與資本配置將產生結構性衝擊。

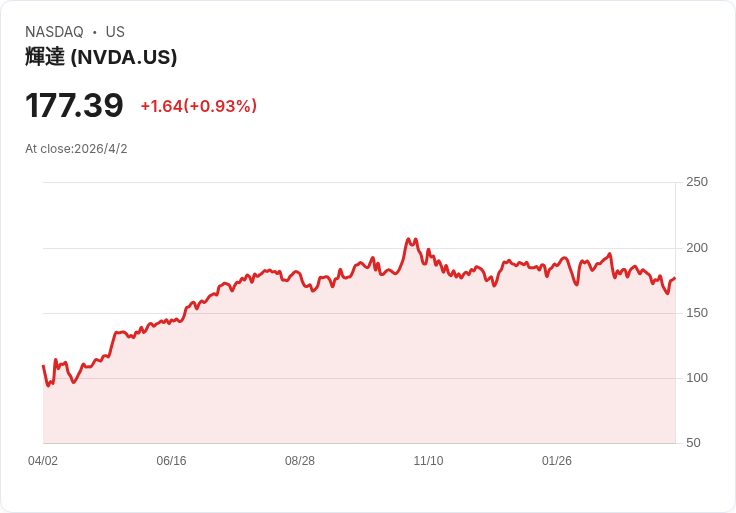

資本市場對AI題材依舊火熱,半導體龍頭NVIDIA (NASDAQ:NVDA) 就是最佳例證。最新估值模型預測,NVDA在2027年前仍有近19%的上行空間,華爾街多數分析師更給出遠高於現價的目標價。公司在最近一季交出亮眼成績:季度營收達681.3億美元、年增逾七成,全年營收更達2,159.4億美元,年增超過六成,其中資料中心營收6,231億美元、年增75%,資料中心網路收入則暴衝263%,達109.8億美元。這些數字反映出,生成式AI所需的運算與網路基礎設施,正成為NVIDIA營運的絕對核心。

NVDA後續成長關鍵,被市場寄望在Blackwell與Vera Rubin兩大平台循環。執行長Jensen Huang強調,Vera Rubin有望將推論token成本相較Blackwell再壓低最多10倍,意味著雲端巨頭與企業客戶為了搶占AI服務市場,勢必持續砸錢升級硬體。NVIDIA與Meta、Anthropic、OpenAI及雲端業者CoreWeave等合作案,涵蓋未來多年的數十GW算力規模,為營收提供高度能見度,但也同步放大整體AI基礎設施的投資壓力。

然而,這場AI軍備競賽並非單向順風。NVIDIA已因美國出口限制,將對中國的資料中心運算收入自財測中排除,執行長先前估計,中國市場規模約有500億美元。相關限制已導致公司在2026會計年度第一季認列45億美元存貨減損,且手上與供應鏈相關的承諾金額高達952億美元,一旦需求放緩,供應過量與庫存風險將立刻浮現。再加上股價β值高、對宏觀波動極為敏感,AI景氣一旦踩煞車,高估值股首當其衝。

在硬體供給端之外,新世代AI雲端供應商同樣暴露於壓力之下。專攻GPU雲與AI運算的CoreWeave近期股價報82.24美元,過去一年上漲52.9%,但今年來漲勢明顯收斂。公司一方面取得規模達85億美元、以GPU資產作為擔保的投資等級貸款,用於擴建AI基礎設施,並累積了可觀的長約收入與包括Zonos在內的新客戶;另一方面,德州大型資料中心合作夥伴Poolside協議破局,突顯其在專案選擇、時程控管與風險分攤上的挑戰。

CoreWeave的處境,折射出中型AI雲端玩家的兩難:一方面,大型客戶如Meta、OpenAI、Microsoft (NASDAQ:MSFT) 提供穩定的長期需求,支撐公司大舉舉債擴產;另一方面,若為爭取高成長,承接較小或早期AI客戶的高風險專案,一旦出現取消或縮減,將對財務結構與信用評級帶來壓力。投資人被提醒必須關注其能否快速以其他算力工作負載填補缺口,以及在Amazon Web Services、Microsoft Azure與Google Cloud等巨頭夾擊下,如何定位自家服務差異。

在AI基礎設施鏈的下游,多家高成長科技公司則試圖把握這波浪潮。Palantir Technologies (NYSE:PLTR) 憑藉政府與商業客戶雙引擎,近一年營收成長26.8%,盈餘更暴增逾250%,並與Stellantis與Bain & Company等夥伴深化AI應用;Arista Networks (NYSE:ANET) 則以新一代XPO光學模組切入AI資料中心網路,模組單顆傳輸量達12.8 Tbps,去年營收成長16.6%,同時透過6.7563億美元庫藏股展現對前景的信心。

在應用與流量端,Reddit (NYSE:RDDT) 依託每日1.21億活躍用戶,積極與廣告與數據分析平台合作,強化蒐集高意圖用戶行為資料與廣告變現能力,預估未來營收與獲利年增率分別可達二十多%。Spotify Technology (NYSE:SPOT) 在串流音訊領域同樣展現高成長與高內部持股結構,過去一年盈餘成長94.4%,未來數年獲利預估年增逾16%,並透過庫藏股與管理層調整,試圖在內容成本與AI推薦投資之間取得平衡。

這股AI熱潮也延伸至更前沿的通訊與航太。AST SpaceMobile (NASDAQ:ASTS) 以太空基地台構想布局「直接手機連衛星」通訊服務,預估營收成長將遠遠跑贏美股大盤,且管理層與內部持股占比高達27.7%,與電信商TELUS的合作進一步驗證其商業模式。不過,過去股價波動劇烈、股本稀釋紀錄,也提醒投資人需留意執行風險與資本結構。

在AI帶動的新興出行領域,Joby Aviation (NYSE:JOBY) 則呈現「前景與風險並存」的縮影。該股3月重挫17.9%,跌幅更甚大盤,反映市場在風險資產拋售潮中的避險情緒。營運面則喜憂參半:與Uber Technologies合作推出的Uber Air,原本鎖定杜拜為首批用戶市場,但在中東局勢惡化後,相關部署計畫恐被迫延後。另一方面,Joby獲選參與美國白宮支持的eVTOL整合試點計畫,有機會在2026年前後於包括佛州、紐約與德州在內的10州展開營運測試,並已啟動符合FAA規範的飛機試飛,為正式認證鋪路。

從GPU晶片、網路交換器,到雲端算力與應用服務,AI產業鏈看似一片繁華,背後卻是成本結構與地緣風險的同步升溫。Herbatschek的分析點出企業目前普遍只看見模型開發與PoC階段的花費,卻低估了模型上線後每筆查詢、每次推論所累積的長尾成本;且隨著監管機構對資料安全與模型治理要求升高,相關合規與內控成本只會持續墊高。

也有市場觀點認為,隨著NVIDIA推動Vera Rubin等新平台壓低單位推論成本,以及雲端業者透過專用晶片、自研加速器與更高效率的資料中心設計,AI基礎設施成本終將隨規模擴大而下降。支持者相信,當AI滲透到更多實際場景,帶來的生產力紅利足以抵銷前期投入。但反對意見則質疑,在地緣政治、出口管制與利率高檔未解的情況下,企業是否能持續承受這樣的資本與營運壓力,而不壓縮其他研發或股東回饋。

可以確定的是,AI不再只是研發部門的小型試驗,而正成為財報中的大型支出項目。對投資人而言,真正需要關注的,已不只是誰擁有最新一代GPU或最大模型,而是哪一些公司能在算力擴張與成本控管間取得平衡、在地緣風險中維持供應穩定,並將AI轉化為可持續、可獲利的商業模式。當年支出向1兆美元挺進之際,這場AI軍備競賽究竟是再造生產力奇蹟,還是下一個資本泡沫的起點,將是未來幾年市場最關鍵、也最難回答的問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。