發表

發表

我的網誌

我的網誌

伊朗戰爭推高油價與殖利率,卻未立即打垮美國平價消費;同時,英國零售銀行與非洲金融科技透過合作與併購,搶攻嵌入式金融與中小企業貸款市場,全球消費金融版圖正悄悄改寫。

伊朗戰爭引爆油價飆升、殖利率震盪,看似是能源與債市的故事,但真正的壓力測試其實落在「消費金融」與「零售銀行」之上。從美國平價零售巨頭 Walmart(WMT)、運動品牌 Nike(NKE) 的表現,到英國 NatWest 與 Sainsbury’s 的嵌入式金融合作,再到非洲金融科技 Moniepoint 併購肯亞 Sumac Microfinance Bank,全球消費金融模式正被迫加速進化。

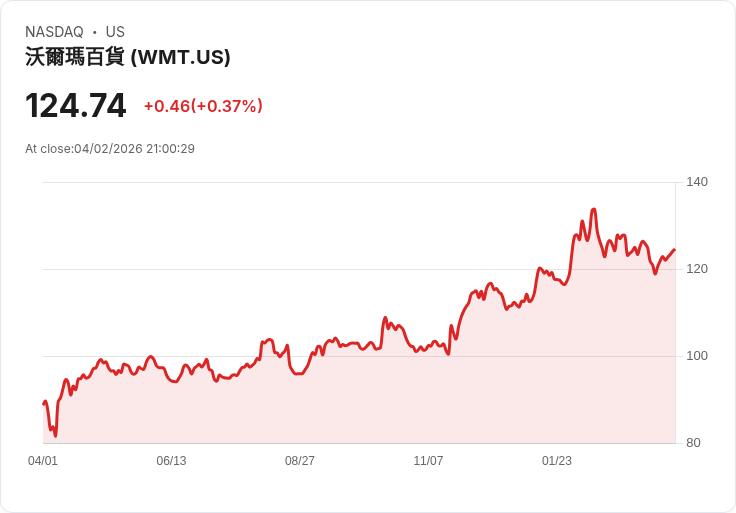

首先,油價飆升直接考驗的是美國家庭荷包。戰事爆發後,全美平均汽油價格在數週內從 3 美元多急升至每加侖逾 4 美元,加州甚至見到 6 美元以上。按 Jefferies 分析師 Corey Tarlowe 與 Walmart 管理層的對話,目前 3 到 4 美元仍屬「可管理」區間,4 到 5 美元開始形成經濟壓力,5 美元以上則屬「衝擊」。然而,Walmart 實際銷售數據尚未出現明顯籃數、來客數或品項結構的劇烈變化,真正變化的是消費者在調查中的「情緒」。換言之,錢還在花,但焦慮已經上升。

這種情緒已反映在宏觀數據上。美國密西根大學消費者信心指數在 3 月跌至 58.4,接近 2008 年金融海嘯時的低點,2026 年實質 GDP 成長預估也被下修 40 個基點,幅度甚至大於同期間對中國的下調。勞動市場則開始出現降溫跡象,初次申請失業救濟金人數升至 23.5 萬人,顯示高成本正迫使能源敏感產業放緩招工。在個別企業層面,Nike 已發出重創股價的財測警訊,而主打「不景氣受惠」屬性的 Walmart 股價近一個月僅小跌約 2%,遠優於標普 500 指數約 4.5% 的回落,更勝百貨商 Macy’s(M) 近 9% 的跌幅。

有趣的是,在這波壓力測試中,Walmart 的「成本防線」依舊穩固。管理層指出,公司雖然在自有車隊上受到柴油成本上升的影響,但相關因素已納入財測;在食品通膨方面,Walmart 仍能透過規模、採購與定價紀律,吸收約 50 至 100 個基點的成本壓力。這凸顯大型零售通路在「高物價時代」中對消費金融行為的關鍵角色:當家庭必須在房租、油價與食品之間做取捨,誰能提供更便宜、更穩定的民生商品,誰就能在壓力中維持現金流。

與美國消費端的韌性形成對照的,是全球資本市場對美國債市的再評估。根據《金融時報》報導,多國央行在中東衝突期間合計拋售約 820 億美元美債,引發外界對「債券義勇軍」狙擊美國財政的憂慮。不過,Navellier & Associates 創辦人 Louis Navellier 直言,這個規模相對美國 39 兆美元國債存量仍屬「不具系統性威脅」,10 年期公債殖利率約 4.29% 的走升,更多與國內標售需求疲弱有關。他並強調,在實質利率與經濟成長優勢支撐下,美國美元與黃金依然是全球資金的「避風港」。

更重要的是,市場對於「惡性循環」的擔憂並未被主流經濟學家完全認同。Ebury 首席經濟學家 Enrique Diaz-Alvarez 指出,拋售美債所得最終多數仍會因石油結算與匯率干預而回流美元體系,這種「循環」並非自我強化的死亡螺旋。即便部分國家為捍衛本幣,可能要求機構減碼美股,美股整體表現仍持續優於其他主要市場。從年初迄今數據看,標普 500、納指及道瓊雖然各自回落約 4% 至 7%,但仍保持相對強勢,相關 ETF 如 SPDR S&P 500 ETF Trust(SPY) 與 Invesco QQQ Trust(QQQ) 近期甚至出現反彈。這代表全球投資人目前對美國資本市場仍有相當信心,間接支撐了美國家庭財富與消費信心。

與此同時,消費金融的變革正在大西洋彼岸以另一種形式上演。英國 NatWest 與零售商 Sainsbury’s 宣布擴大合作,繼 NatWest 收購 Sainsbury’s Bank 個人貸款、信用卡與存款等「核心銀行業務」後,雙方將推出一系列嵌入式金融產品。未來,Sainsbury’s 客戶可透過熟悉的超市與線上管道,申辦由 NatWest 支援的活存帳戶、無擔保個人信貸與全新 NatWest Nectar 聯名信用卡,並透過 Nectar 會員機制享受差異化利率與回饋。

這種模式的關鍵在於「金融服務走向生活場景」。NatWest 將利用自家 Boxed 平台,讓 Sainsbury’s 在數位通路上直接銷售由銀行提供、卻深度整合於零售體驗的金融商品。本質上,這不僅是交叉銷售,而是將銀行產品變成購物旅程中自然的一環。NatWest Retail Banking 執行長 Solange Chamberlain 形容,這是集團透過創新合作來「在客戶所在之處」提供服務,並作為零售銀行成長策略的核心之一。類似的嵌入式金融合作,NatWest 已與 The AA 與 Saga 推出,分別瞄準會員客群與 50 歲以上族群,展現大型銀行脫離單一「分行思維」的企圖。

在非洲,金融科技正用更激進的方式重塑中小企業融資。Moniepoint 宣布完成對肯亞 Sumac Microfinance Bank 的收購,取得 78% 控股權,標誌其正式進軍東非市場。透過這次併購,Sumac 現有客戶將逐步轉移到由 Moniepoint 主導的數位化平台,獲得更大的資金來源、更高放貸能力與更新的技術基礎設施。Moniepoint 創辦人兼集團執行長 Tosin Eniolorunda 表示,肯亞活躍的微型、小型與中型企業(msme)與成熟的行動支付生態,使其成為公司下一階段成長的「自然目的地」。

對肯亞而言,這不只是股權變動,而是金融包容性的實驗。Sumac 創辦人兼董事長 John Kibatha Njoroge 強調,本地信任與 Moniepoint 科技結合,將為全國企業客戶帶來「變革性價值」。Moniepoint 過去已在非洲各市場提供金融服務,並收購雲端餐飲管理供應商 Orda Africa 與受英國金融行為監管局(FCA) 授權的電子貨幣機構 Bancom Europe,顯示其戰略是透過併購補齊技術與監管牌照,快速搭建跨國支付與貸款網路。這種自下而上的數位基礎設施,未來可能讓非洲中小企業在跨境交易與融資上,縮短與已開發市場的差距。

綜合來看,從美國的油價衝擊、債市流動與消費韌性,到英國零售銀行的嵌入式金融戰略,再到非洲金融科技併購拉高金融包容性,全球消費金融正同時面對「壓力測試」與「模式創新」兩股力量。短期內,戰爭與高油價仍可能拖累信心與實體經濟,但大型零售與銀行透過規模、科技與場景化服務,正在尋找新的成長縫隙。下一個關鍵問題是:當外部衝擊逐漸常態化,金融服務業者能否真正讓消費者在同樣的壓力之下,享受到更低成本、更高效率的資金運用?答案,恐怕將決定未來十年全球消費金融版圖的勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。