我的網誌

我的網誌

美股高息資產持續撒現金,John Hancock多檔封閉式基金與Petrus Resources維持近7%至9%殖利率;另一端,Sleep Number因高負債與營運惡化瀕臨破產、Trident Digital遭Nasdaq警示,顯示高息與小型股風險並存。投資人布局收息標的,恐須重新檢視「安全邊際」。

美股投資人近年追逐高股息標的,期望在利率不確定與市場震盪中穩定領息,但最新一批企業動態顯示,「高息」與「高風險」正同步拉高。從封閉式基金持續配發高額現金,到部分企業為了償債與維持營運被迫尋求救命資金,收息族面臨的風險結構,恐怕比表面殖利率複雜得多。

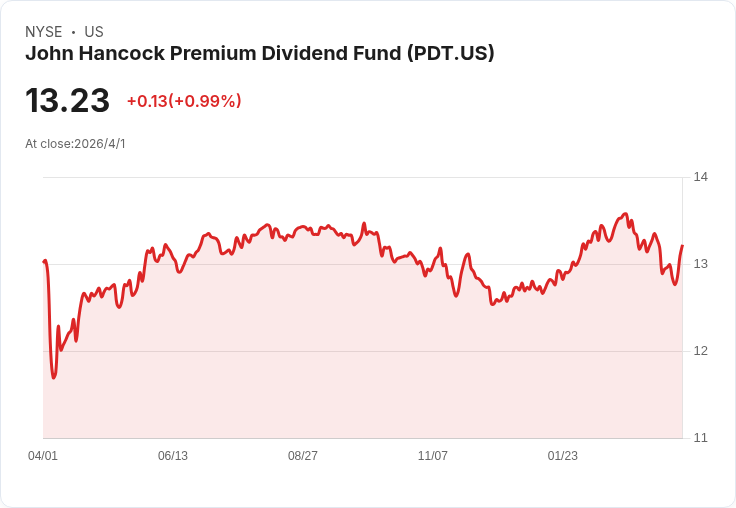

先看殖利率最吸睛的一端。John Hancock旗下多檔封閉式基金再度宣布每月配息,殖利率皆落在7%以上區間。其中,John Hancock Preferred Income Fund II (HPF)公布每股0.1235美元月配息,預估遠期殖利率約9.47%;另一檔John Hancock Preferred Income Fund (HPI)同樣每股配0.1235美元,遠期殖利率約9.4%。此外,John Hancock Premium Dividend Fund (PDT)則維持每股0.0825美元月配息,遠期殖利率約7.48%。三檔配息日程一致,皆訂於4月30日發放,4月13日為除息與登記基準日。

這類以優先股與高股息標的為核心的封閉式基金,對偏好現金流的投資人具相當吸引力,尤其在利率水準仍相對偏高、債券價格震盪的環境中,看似提供了「每月領息」的穩定感。不過,市場專家向來提醒,高殖利率可能反映市場對持有標的或槓桿操作的風險定價,並非單純「福利」。基金是否以穩健的投資收入支持配息,抑或部分來自資本回歸,長期將決定這些配息能否維持。

能源與資源股方面,加拿大能源公司Petrus Resources (PTRUF)也宣布維持每股0.01美元的月配息,遠期殖利率約8.45%,同樣在高息族雷達上。該公司配息條件為4月15日除息與股東登記,4月30日發放現金。能源類股本身受油氣價格、產量與成本波動影響,雖然景氣循環上行時現金流強勁,但若遇到價格回落或投資支出增加,高殖利率可能迅速被盈餘衰退侵蝕,投資人難以單憑殖利率判斷長期安全。

與此形成鮮明對比的,是正在為「活下去」奔走的高風險個股。床墊與睡眠產品品牌 Sleep Number (SNBR)在最新財報中明言,對公司能否持續經營存有「重大疑慮」。在房市疲弱、同業競爭加劇、關稅壓力與實體門市來客數下滑夾擊下,公司第四季銷售衰退8%,毛利更因約9,600萬美元的庫存報廢費用拖累,單季毛利大減3,200萬美元。高庫存、需求疲軟與價格壓力同時湧現,讓營運體質快速惡化。

更關鍵的是資本結構。Sleep Number在提交給美國證券交易委員會(SEC)的年度報告中坦言,高負債、疲弱銷售,以及預期將違反財務契約,使公司持續營運的前景蒙上陰影。財務長 Amy O’Keefe 在法說會上表示,公司已聘請 Guggenheim Securities 作為顧問,將針對既有聯貸額度尋求重談條款或再融資等「救援性」資金選項,並評估外部「潛在興趣」。然而,資本市場信心已迅速崩解,股價在短短一個月內暴跌超過71%,曾出現連續11個交易日下跌,創下歷史新低1.60美元,盤後仍持續下挫。

另一家科技相關小型股 Trident Digital (TDTH)則遭遇來自交易所的生存壓力。公司公告指出,已接獲 Nasdaq 通知,指其「上市證券市值」已跌破持續掛牌所需的3,500萬美元門檻。依規定,Trident Digital有180天寬限期,至2026年9月22日前,只要市值連續10個交易日回到門檻之上,即可恢復合規;若未達標,Nasdaq可啟動下市程序,雖然公司仍有申訴與補救空間。公告發布後,TDTH股價盤後約上漲1.41%至0.20美元,但股價水位反映的,仍是市場對其前景的高度存疑。

值得注意的是,Trident Digital目前仍可於Nasdaq繼續交易,公司也表示將在這段時間研議提高市值的方案。常見方式包括嘗試改善營運表現以推升股價、進行反向股票分割以提高每股價格,或尋求策略投資人注資。不過,單靠財務工程若未搭配實質獲利改善,往往難以根本扭轉市場對企業價值的評價。

與此同時,公用事業類股 Chesapeake Utilities (CPK)則透過內部人事調整來強化治理與營運效率。公司宣布,由內部已任職的 Michael Galtman 自4月1日起接任首席轉型長(CTO),主責推動企業資源規劃(ERP)系統上線,同時協調財務與開發等關鍵功能。配合這項變動,公司任命 Melissa Barnes 為副總裁兼首席會計官(VP & CAO),負責會計與財務報告。此前 Chesapeake Utilities 已宣布新任CFO接班安排,顯示該公司在財報揭露、量化評等與管理團隊重整方面同步推進,試圖以穩健管理獲得市場信任。

從上述案例可見,美股「收息/穩健」與「高風險成長」的敘事,正在同一時間被現實修正。一方面,封閉式基金與能源股持續端出7%至9%不等的殖利率,對尋求現金流的投資人具有相當吸引力;另一方面,Sleep Number這類高負債、營運轉弱企業,以及Trident Digital這類市值下滑的小型股,則在融資市場緊縮與投資人風險偏好降溫之下,迅速曝露結構性脆弱。

對投資人而言,接下來的關鍵不僅是「配息多少」,而是配息背後的現金流穩定度與資本結構安全邊際。高殖利率封閉式基金是否能在利率與信用週期變化下維持分派水準?能源類股在景氣循環反轉時,會不會讓今天看似甜美的8%殖利率,變成未來減配與股價回檔的開始?而對於中小型成長股與高負債公司,市場會否在信用環境一旦再收緊時,加速出清資本效率不佳或商業模式受挑戰的族群?這些問題,將決定未來一年美股收息與風險資產的真正勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。