我的網誌

我的網誌

金礦商、晶片霸主與小型科技公司正同時布局AI時代的「水電煤」:從智利上千億礦業投資,到美國中小企業轉型AI機房與光學零組件,資本開支與供應鏈重整,正醞釀新一波算力基建循環。

在生成式AI從概念走向實際落地的此刻,真正賺大錢的,未必只是在雲端上賣晶片與模型的科技巨頭,而是提供電力、金屬、機房與光學零組件等「底層基礎建設」的一整條供應鏈。從智利政府公布的大型礦業投資,到美國數家小型上市公司轉向AI資料中心,再到頂級晶片商 Nvidia(NVDA) 的估值修正,全球正進入一輪新的「算力淘金潮」。

首先從資源端看起。智利政府透露,加拿大金礦公司 Kinross Gold(KGC) 已啟動旗下 Lobo Marte 金礦計畫的環評程序,計畫投資約15億美元,以露天礦方式開採 Marte 與 Lobo 礦體,每日處理能力約3.5萬噸、預計營運壽命長達22年。這不只是單一金礦案,同一波送交環評的,還包括銅礦巨頭 BHP(BHP)、Freeport-McMoRan(FCX),以及鋰業龍頭 Albemarle(ALB),累計申請投資金額高達157億美元。智利礦業部長 Daniel Mas 直言,國家需要兼顧環保與法規的「健全制度」,但同時不能讓押注智利的投資人卻步,顯示在全球能源轉型與電池金屬需求推動下,拉美資源國正加速爭取長線資本開支。

這波礦業投資的背後,是AI與電動化所驅動的龐大金屬需求。無論是資料中心的伺服器機櫃、電力基礎建設,抑或電動車與儲能系統,都高度依賴銅與鋰等原物料,黃金雖然多做為避險資產與財富儲存,但金礦商的投資意願,往往也反映資本市場對長期通膨與避險需求的預期。當Nvidia等公司帶動全球AI投資金額上看數千億美元,相關基礎建設對金屬與能源的拉貨力道,也自然浮出檯面。

來到電力與機房側,美國小型公司 Digi Power X(DGXX) 的轉型,更凸顯市場結構的變化。公司財務長 Paul Ciullo 形容2025會計年度是「轉型的一年」:現金從前一年的170萬美元暴增到7,850萬美元,股東權益從2,230萬美元跳升到1.23億美元,並強調公司幾乎沒有長期負債。更關鍵的是,Digi Power X 正從比特幣挖礦全面轉向AI資料中心基礎設施,打算利用既有的電力資產,從波動劇烈的加密貨幣生意,改換成AI機房帶來的長期租用與運算服務收益。

Ciullo 披露,公司目前擁有可觀的供電與土地資源:阿拉巴馬州據點已核准70MW、占地逾50英畝;紐約州則握有60MW水力發電額度;北卡州另有40英畝土地。整體計算下來,握有約400MW總電力開發潛力,管理層計畫在2026至2027年間,啟用90MW機櫃代管(colocation)與10MW GPU運算即服務(GPU-as-a-Service),總計100MW的AI基礎設施。首批AI收入預計最快在2026年4月底開始貢獻,前提是阿拉巴馬場區GPU測試順利完成,且與客戶的機房代管合約談判落地。

另一端,供應AI資料中心高階零組件的 Syntec Optics(OPTX) 也在2025年底交出關鍵成績單。財務長 Dean Rudy 指出,2025年第四季營收750萬美元,年增2.5%,但真正的亮點是獲利體質大幅好轉:毛利達180萬美元,較前季翻倍,較去年同期成長80%;營業費用則從去年同期的240萬美元降到150萬美元,季減三成、年減四成,使調整後EBITDA跳升至90萬美元,較去年與前季都增加近100萬美元。全年銷售略微下滑至2,810萬美元,但毛利率、成本與現金流都同步改善,營運現金流達70萬美元。

更具前瞻性的是,Syntec 已在2026年初開始為「AI資料中心產品線」進行量產,搭配低軌衛星光學、國防精密玻璃成型與醫療產品等需求,管理層認為2025年底是執行與獲利的「明顯轉折點」。執行長 Al Kapoor 提到,美國「2026年度國防授權法案」壓力,正促使國防承包商重新建構供應鏈,降低對「對手國家」的依賴,轉向美國本土供應商,這對國防與太空光學元件供應商形成結構性順風。Syntec 也藉由夜班擴產、提高良率、導入精細的工作中心管理工具,來對接這一波國防與AI機房的長線訂單。

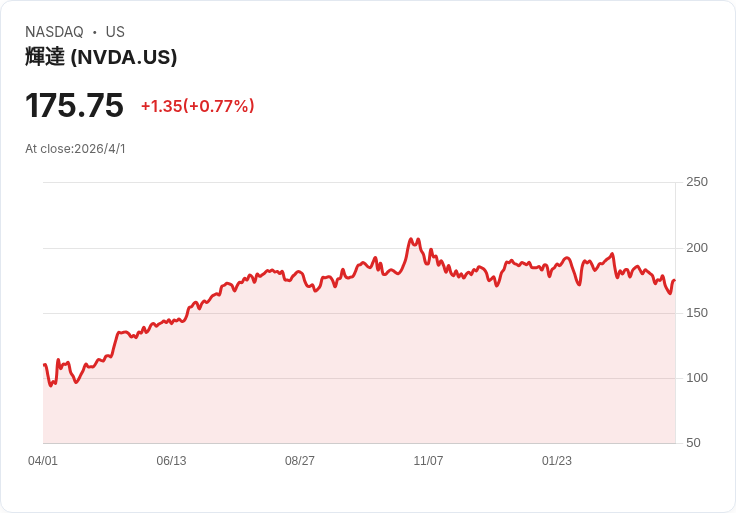

從資金市場角度來看,AI主題股熱潮在2026年出現明顯整理。Nvidia(NVDA) 雖然在AI晶片與系統稱霸全場,2025年度營收更暴增65%至2,150億美元,但股價自年初以來卻拉回,主因是投資人開始擔心科技巨頭宣稱今年要砸近7,000億美元在基礎建設上,是否會出現「CAPEX超前收入」的風險,加上伊朗戰事與美國經濟數據不佳,引發資金從高估值成長股撤出,轉進其他板塊。

有趣的是,根據道瓊市場數據,Nvidia 目前本益比約為未來盈餘的19倍,首度低於標普500指數平均約20倍的水準。回顧歷史,每次Nvidia本益比劇烈壓縮後,股價往往在之後幾季再度上攻。若再對照分析機構 FactSet,預估標普500第一季獲利成長約13%,而Nvidia本季營收成長預期高達77%,成長差距仍十分懸殊,這也讓部分成長型投資人將近期修正視為「逢低布局」的機會。

綜合上述脈絡,AI並非單一產業的故事,而是一場從礦山、發電廠,到機房與光學工廠的全鏈條重組。上游,智利等資源國爭取金、銅與鋰的大型投資,為未來十多年電動化與算力建設預先備料;中游,像 Digi Power X 這類原本做比特幣挖礦的公司,利用手中的電力與土地資產,轉身成為AI機房基礎建設供應商;下游,有 Syntec 這種專攻精密光學與AI資料中心零組件的公司,卡位在國防、太空與AI交會點。

對投資人而言,這波「算力淘金潮」帶來兩大問題。其一,AI資本支出是否真能長期維持當前的高檔?一旦科技巨頭的CAPEX放緩,上游金屬與中游機房投資是否會出現同步修正?其二,在Nvidia這類核心標的估值回到指數以下後,資本是否會向周邊基礎建設與零組件供應鏈擴散,讓更多中小型公司成為AI紅利的受益者?

在答案尚未明朗前,可以確定的是:AI時代的競爭,不只比誰的模型最聰明,也比誰握有最穩定的電力、最充足的金屬與最可靠的供應鏈。從智利高山礦場到美國南方機房,下一輪的贏家,很可能就誕生在這些看似樸實無華的「基建」角落。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。