發表

發表

我的網誌

我的網誌

中東衝突推升油氣價格,帶動 Chevron(CVX) 等能源股今年漲幅驚人,Morgan Stanley 與 RBC 先後調高多家石油與管線龍頭目標價並上修 2026-2027 獲利預估。然而在景氣循環與高股價雙重壓力下,投資人雖享高股息保護,卻也必須面對油價回落與估值收縮的風險。

中東地緣政治衝突再度撼動全球能源市場,國際油氣價格在短時間內大幅飆升,帶動傳統油氣股強勢反彈。其中老牌美國能源巨擘 Chevron(CVX) 今年股價已上漲近四成,相關 ETF 如 Vanguard Energy ETF(VDE) 也跟著水漲船高,讓原本被視為「老經濟」的能源族群重回市場焦點。對追求收益的長線投資人來說,這波行情究竟是新一輪多頭的起點,還是一場由戰火與預期推動的短暫狂歡,成為當前布局的核心問題。

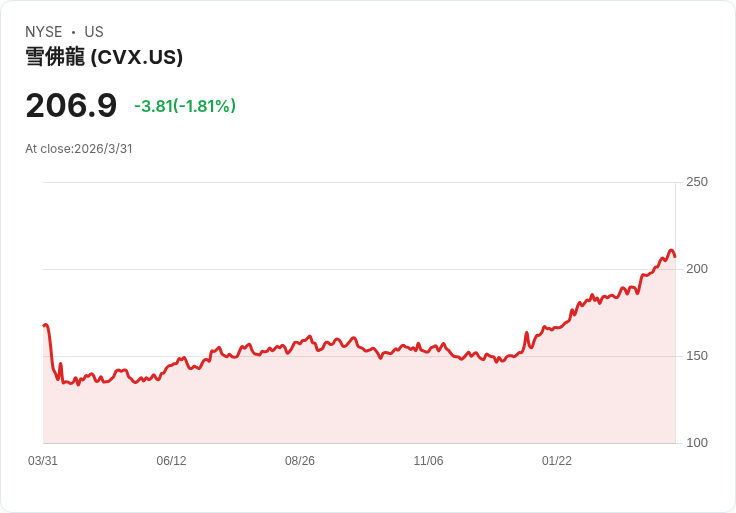

在個股表現上,Chevron 憑藉一體化布局與穩健財務體質,成為這輪油價上行中最受關注的標的。分析指出,Chevron 的資產橫跨上游勘探生產、中游運輸以及下游煉油化工,全產業鏈的分散布局,有助平滑原油價格大起大落帶來的獲利波動。其負債對股東權益比僅約 0.25,被視為同業中資產負債表最健康的一群,讓公司在景氣下行時仍有加槓桿與撐住股利的空間。

這樣的財務紀律體現在股東報酬上。Chevron 已連續超過四分之一世紀持續調高股息,目前股息殖利率約 3.4%,遠高於大盤平均,也因此常被收入「股息貴族」等長期配息名單。對在意現金流的投資人而言,真正的價值未必是短線股價漲跌,而是即便未來油價回落,公司仍有能力維持穩定配息,替持有人在景氣循環中「買時間」。

不過,個股集中也意味著風險集中。部分投資人改以持有能源主題 ETF,例如 Vanguard Energy ETF(VDE),企圖透過持股分散降低單一公司風險。從今年表現看來,VDE 涨幅與 Chevron 大致相當,但股息殖利率反而較低,僅約 2.5%。更關鍵的是,回顧過去兩次油價大跌期間,VDE 的跌幅其實比 Chevron 還深,主因 ETF 成分股中不少是高度依賴上游開採、對油價更「純粹暴露」的公司,當油價崩跌時,獲利與股價都較缺乏緩衝。

華爾街對能源前景的態度,則從近期一連串目標價調整可窺端倪。Morgan Stanley 分析師 Devin McDermott 近期將 Chevron 目標價由 174 美元調升至 212 美元,理由是原油、液化天然氣(LNG)與煉油利差已回到自 2022 年俄烏戰爭以來的高檔,且即便美伊緊張局勢緩和,要完全回到戰前的低價區間機率愈來愈低。該行大幅上修 2026 年西德州中質油(WTI)價格預估 44%、天然氣液體 (NGLs) 40%、煉油裂解價差 35%,並據此將北美能源股 2026 年平均 EBITDA 預估整體上調約 40%,2027 年則上調 23%。

類似的樂觀調整並不限於美股。受中東衝突與供給緊俏預期支撐,Morgan Stanley 也看好歐洲大型能源商獲利改善,將 2026 年 EPS 預估幾乎翻倍、2027 年則上調約五成。在此背景下,英荷油氣巨頭 Shell(SHEL) 雖遭該行從「增持」下調至「中立」,但目標價仍自 80.20 美元拉升至 95.50 美元,隱含目前股價仍有約 2% 的上行空間。顯示即便評價角度較為保守,分析師仍不得不反映油價及相關商品價格的結構性抬升。

除傳統整合石油公司外,中游基礎設施營運商亦同步受惠。美國管線巨頭 Kinder Morgan(KMI) 近期獲 RBC Capital 將目標價自 32 美元上調至 35 美元,評等維持「Sector Perform」。市場看好其在全美約 7.8 萬英里管線與 139 座終端的廣泛網路,得以持續承接北美天然氣需求成長,尤其是 LNG 出口動能。公司預估,美國 LNG 供應端的管線進氣需求將在 2026 年達到日均 19.8 Bcf,較 2025 年再增 19%,並於 2030 年突破日均 34 Bcf,為長期運量與現金流提供支撐。

在大西洋彼岸,挪威國營背景的 Equinor(EQNR) 也積極透過新案擴張國際版圖。公司宣布已在巴西近海 Campos 盆地的 Raia 天然氣開發案啟動開發鑽井。Equinor 持有該案 35% 權益,合作夥伴包括 Repsol Sinopec Brasil 與 Petrobras。項目預計於 2028 年投產,屆時每日可貢獻 12.6 萬桶油與凝析油,以及 1,600 萬立方米天然氣,估計可滿足巴西約 15% 天然氣需求。Raia 總投資額約 90 億美元,是 Equinor 至今規模最大海外投資,亦被公司定位為兼具產量貢獻與低碳排放的關鍵資產。

在利多消息與油價高檔支撐下,能源股表面上風光無限,但隱含風險也不容忽視。首先,這波油價與獲利上修高度仰賴地緣政治衝突延續與供給吃緊假設,一旦中東局勢意外明顯降溫、替代供應開出,油價回落將直接壓縮現行估值。另一方面,在股價大漲之後,即便個股如 Chevron 仍提供不錯股息保護,投資人未來看到的可能是「高配息、低資本利得」的防禦型報酬結構,而非過去一年那種股價與股息雙頭並進的甜蜜期。

此外,與科技股類似,部分能源龍頭也面臨「好公司、好股價、但不一定是好價格」的估值壓力。外界對全球能源需求長期仍看多,尤其天然氣在能源轉型過程中扮演過渡角色;但企業獲利無法無限期超車油價與產量的基本面,若未來幾年油價只維持在相對高但穩定的區間,獲利成長放緩之際,市場給予的本益比或現金流折現倍率可能從目前高檔回落。

面對這樣的結構,部分研究機構點出另一個選擇:與其追逐已經大漲、對油價高度敏感的傳統能源股,不如評估在 AI 浪潮、製造回流與關稅變局中受惠的成長股。從多家機構的選股名單可以看出,他們認為某些 AI 相關企業,在風險調整後的報酬潛力可能優於現階段的高檔能源股。對一般投資人而言,並非要在「科技」與「能源」二選一,而是應清楚能源股在整體資產配置中的角色——是穩定配息、分散通膨與戰爭風險的工具,而非永遠能打敗大盤的成長引擎。

綜合來看,當前能源股行情建立在戰略緊張、供給受限與華爾街大幅上調獲利預估的三重支柱之上,短期內動能仍在,但中長期的變數與估值風險也愈來愈難忽視。對台灣投資人來說,若是看重防禦與現金流,像 Chevron、Kinder Morgan、Equinor 這類資產負債表健全、配息紀律良好的龍頭,仍是佈局選項之一;但在進場前,恐怕得先問自己一句:現在追高,是為了領十年的股息,還是只想賺接下來幾個月的油價故事?這個答案,將決定你的持股壓力,也決定未來回頭看時,這波能源行情究竟是「翻身起點」,還是另一段「高處不勝寒」的教訓。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。