我的網誌

我的網誌

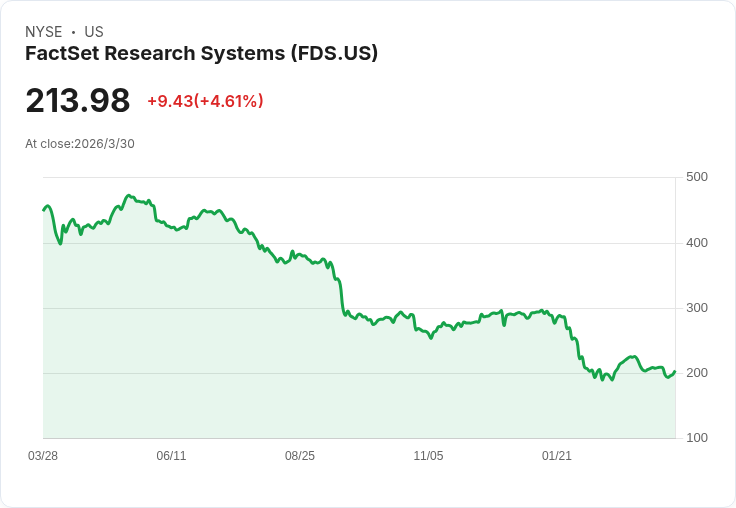

金融數據供應龍頭 FactSet(FDS)在AI浪潮下不但沒被顛覆,反而靠企業級合約、資料介接平台與內部AI提效,連四季加速ASV成長並上調2026財測,顯示「資料+工作流程+AI」的新型金融基礎建設已成華爾街關鍵戰場。

在生成式AI與開放資料平台崛起之際,外界一度擔心傳統金融資訊供應商會被新創顛覆。但從最新財報與法說內容來看,老牌數據商 FactSet Research Systems (NYSE:FDS) 不僅沒被邊緣化,反而踩著AI趨勢加速成長,成為華爾街「資料與工作流程」戰局中的最大受益者之一。

FactSet 公布2026會計年度第二季(Q2)成績單,管理層強調年度訂閱價值(ASV)已連四季加速成長,Q2 有機ASV成長率達6.7%,規模來到245億美元。營收年增7.1%至6.11億美元,調整後營益率35%,調整後每股盈餘(EPS) 4.46美元,略優於市場預期。更關鍵的是,在上半年度表現優於預期下,公司正式上調2026財年ASV、營收與EPS區間,卻維持原本的營益率目標,等於對成長與獲利雙雙展現信心。

要理解這波拐點,必須先回到FactSet的本業本質。公司自1978年成立以來,核心定位就是替資產管理公司、投資銀行與風險管理單位,提供高度整合的金融資料與分析平台,從工作站介面到API、數據饋送與雲端方案一應俱全。過去數十年,這是典型的高黏著訂閱制生意;但在生成式AI與開放API生態快速成形後,「資料如何接入AI工作流程」成為新戰場,而FactSet正是憑藉長年累積的結構化資料資產與嵌入式工作流程,重新卡位。

從客戶結構來看,這次成長並非單一區塊爆發,而是多面向同步推進。CFO Helen Shan 指出,有機ASV在所有地區都穩健成長,主要由客戶擴張、新標案與美洲區年度調漲價格帶動。以機構買方為例,有機ASV成長率從前一季的4%拉升至5%,受惠於交易量增加、Portware 交易平台安裝擴大,以及對對沖基金等客戶的資料與託管服務需求上升。財富管理(Wealth)在去年拿下 UBS 重大案的一高基期下仍交出10%成長,顯示需求並非曇花一現。企業與私募資本客戶則加速至雙位數成長,凸顯企業端對高品質資料的渴求正持續升溫。

更細緻的結構變化,來自合約型態與產品組合的再設計。CEO Sanoke Viswanathan 在法說中坦言,公司近年刻意調整商業模式,將重心從「單一使用者座位授權」轉向「企業級協議與捆綁方案」。目前直接座位暴露已降至ASV的2成以下,多數續約ASV來自企業合約,且合約年限多超過三年,本季續約平均長度更較以往延長逾30%。這不只是延長收入能見度,更是為了因應AI時代「人數可能減少但機器與模型用量增加」的新消費型態,讓客戶能在企業合約框架下,視情況在座位授權與用量計費間自由切換。

在產品層面,FactSet押注的關鍵是「開放但可控」的平台策略。管理層多次提到,資料解決方案(Data Solutions)在各類客戶中都呈現雙位數成長,且前200大客戶中已有86%同時採用五項以上產品,相較三年前的78%顯著提升。公司去年底推出、基於內容API生態打造的 MCP server,自12月上線後已吸引超過120家客戶積極導入,3月API呼叫量甚至較2月增加兩倍以上。這意味著,越來越多金融機構不再只依賴單一終端介面,而是透過API與雲端工作流程,把FactSet資料餵進自家風控模型、量化策略與生成式AI代理之中。

為了在AI浪潮中站穩腳步,FactSet並未選擇單打獨鬥,而是廣佈戰線與主流技術供應商結盟。公司與Snowflake、Databricks合作,支援客戶在雲端資料平台內直接運用FactSet資料;同時也與Anthropic、OpenAI等「前沿實驗室」合作,將資料集上架至相關Marketplace,讓客戶在建置AI應用時能直接選用權威數據來源。此外,剛宣布的Finster合作則鎖定銀行領域的「代理型(agentic)平台」,試圖在未來銀行業以AI代理處理交易與客戶服務時,成為背後的資料與工作流程骨幹。

AI對FactSet的影響不只在營收端,內部營運效率也出現肉眼可見的改善。Viswanathan 指出,公司今年設定100個基點的生產力提升目標,目前已達成超過一半。工程團隊導入AI程式助手後,約五分之一成功程式提交由AI撰寫,釋出約四分之一研發產能;在日常升級與修補方面,工作量更大減逾九成。資料營運部門則已部署四項AI工具,平均讓人工編輯需求降低25%以上,私人企業分類專案在成本持平的情況下,分類能力較去年翻了四倍。FactSet甚至將客戶資料向量化成本壓低80%,同時提升速度與準確性,這些改變未來有望進一步反映在利潤率與新品速度上。

投資人最在意的是,這樣的成長動能是否足以對抗AI帶來的潛在風險,包括終端工作站被新創介面取代、客戶白領裁員導致座位需求下滑等。法說會上,多位分析師就「後AI時代」的商業模式穩定性提出疑慮。Viswanathan 的回應頗為直接:一方面,傳統Workstation仍維持成長,並未出現明顯被取代跡象;另一方面,隨著企業客戶將AI應用推進到實際上線,「他們是把FactSet拉得更深,而不是用AI把我們換掉」。理由在於,無論是人還是AI代理,要做投資決策與風險管理,都必須仰賴高品質、結構化且具法律授權的資料,而這正是公司多年累積的護城河。

在定價風險方面,公司也明確表態。當被問及若未來金融機構大幅精簡白領人力,是否會影響訂價能力時,管理層表示,隨著合約從「按人頭收費」轉向「企業合約+用量計價」,座位縮減的風險已被部分對沖。同時,AI代理要有效運作,反而需要更多、更即時的資料饋送與監控,長期來看有助支撐資料端的價值與價格。

在財務前景上,FactSet這次不再延續前一季「保守觀望」的口徑。CFO Shan 將2026財年ASV成長目標上調至1.3億至1.6億美元,約對應5.4%至6.7%的年增幅;GAAP營收預估則提高至24.5億至24.7億美元,同時將GAAP EPS與調整後EPS區間上修至14.85至15.35美元與17.25至17.75美元。值得注意的是,儘管公司強調下半年將加大在雲端基礎建設與AI工具上的投入,仍選擇維持既定營益率目標,展現出對成本控管與生產力提升的信心。

資本配置上,公司在回饋股東方面也明顯加速。第二季回購約65.2萬股,金額1.63億美元,今年迄今已動用超過3億美元,過去兩季合計使流通在外股數減少約3%。在放大技術與產品投資的同時,仍維持1.4倍淨負債槓桿與約7億美元的回購授權彈性,讓市場看見成長與股東報酬兼顧的企圖心。

當然,風險並未消失。短期來看,FactSet的營益率仍受到持續投入雲端與AI基礎建設壓抑,管理層也坦承下半年度投資會更重,未來能否透過AI持續挖掘更多成本節省空間,成為2027年前後利潤率走勢的關鍵。另外,財富管理領域的AI導入腳步相對落後銀行與買方機構,若該領域遲遲未能放量,恐拖累部分增長想像。

整體而言,FactSet這份財報與法說,傳遞出一個對整個金融數據產業都極具指標意義的訊號:在AI主導的新時代,真正稀缺的不是模型,而是能被AI安全、合法且高效率調用的高品質資料,以及深度嵌入投資流程的工作平台。凡能掌握「資料+工作流程+AI」三角的業者,將有機會在接下來數年,從被動提供報價的工具供應商,躍升為金融體系中不可或缺的數位基礎建設。對投資人而言,接下來要觀察的,不只是FactSet能否持續維持ASV加速與指引上修,還包括它在開放平台與企業合約模式下,能否在AI競爭愈趨激烈之際,守住自己在華爾街資訊戰中的定價權與話語權。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。