發表

發表

我的網誌

我的網誌

折現現金流說貴、本益比說便宜、敘事模型又唱反調——從中國石油、Adecoagro、Smurfit Westrock到Palantir、Berkshire Hathaway與Netflix,全球市場正上演一場「估值之戰」,投資人被迫學會在模型分歧中自己選邊站。

在利率高檔、地緣政治風險升溫、市場情緒反覆震盪之際,「一家公司到底值多少錢」這個老問題,反而成了當前投資世界的核心戰場。從香港掛牌的中國石油(PetroChina,0857.HK),到美股農業股Adecoagro(AGRO)、包裝大廠Smurfit Westrock(SW),再延伸到AI 概念股Palantir Technologies(PLTR)、投資傳奇Warren Buffett 旗下的Berkshire Hathaway(BRK.B)、以及串流龍頭Netflix(NFLX),各種估值模型與投資敘事互相拉扯,讓「看同一檔股票卻得出截然不同答案」成為新常態。

以中國石油為例,Simply Wall St 對其採用折現現金流(DCF)模型,根據最新12 個月自由現金流約人民幣144,625.83 百萬元,推演到2035 年自由現金流約人民幣54,778.42 百萬元,再折現回現值後,得出每股合理價約8.05 港元。與近期市價約10.97 港元相比,高出約36.3%,在DCF 框架下結論是「OVERVALUED」(估值偏高)。然而,若改用市場更常看的本益比(P/E)來檢視,中國石油目前約11.2 倍本益比,顯著低於油氣產業平均約15.6 倍與同業群組13.16 倍,Simply Wall St 自行推算的「Fair Ratio」為14.09 倍,這代表在P/E 視角下,反而呈現「UNDERVALUED」(估值偏低)。同一家公司,兩套方法直接給出相反結論,凸顯估值工具在假設與折現率上的敏感度。

Adecoagro 的情況更極端。其最新文件顯示,公司為員工持股計畫申報約2,150 萬美元的貨架註冊,涉及1,727,040 股普通股;同時公司在2025 年第四季認列淨損1,485 萬美元,但股價30 日內卻大漲逾58%,五年股東總報酬超過105%。Simply Wall St 一份「Narrative」(敘事模型)計算出合理價約10.25 美元,對比股價14.05 美元,認定股價高估約37.1%。這套敘事高度依賴未來獲利規模放大、產品組合升級與本益比重估。然而,同平台的DCF 模型卻給出高達58.94 美元的理論價,遠遠高於現價。當敘事推演與折現現金流差距如此巨大時,投資人被迫要先回答:「我到底相信哪一種假設?」

這種「估值不一致」也出現在實體產業。包裝紙大廠Smurfit Westrock(SW)近期面臨Wakefield 工廠罷工,勞動爭議為公司原有的原物料成本與需求波動,再增添一層不確定性。對投資人而言,罷工持續時間與最終協議內容,都會直接影響產能與利潤率。Simply Wall St 提醒,評估SW 是否值得投資時,這類營運變數與財務體質同樣關鍵,單純用靜態估值倍數,恐怕無法捕捉短期衝擊與長期併購能力之間的平衡。

另一方面,在市場最火熱的AI 領域,估值爭議也毫不遜色。Palantir Technologies(PLTR) 利用AI 驅動軟體協助政府與企業整合、分析資料並優化決策,近年營收與獲利成長強勁,股價更曾在數年內暴漲數倍。然而,過去三個月股價回落約20%,除了宏觀環境對成長股不利之外,估值過高是主要壓力來源。觀察歷史表現,每當Palantir 的估值指標出現明顯修正後,股價往往隨後迎來一波上漲,這也成為多頭用來支持逢低布局的論點——即短期估值壓縮,反而為長期成長投資人創造進場空間。

與高成長股的劇烈波動不同,Berkshire Hathaway(BRK.B) 的估值故事走的是穩健路線,但同樣展現出「內在價值」概念的實務應用。新任執行長Greg Abel 透露,公司自2026 年3 月起重啟庫藏股計畫,並強調所有回購決策都須與董事長Warren Buffett 協調。依照Berkshire 的資本配置原則,只有在股價低於保守估計的內在價值時才會買回股份。這意味著,儘管股價較過去多數停買回的期間更高,但Buffett 與Abel 認為,在油價飆升、景氣轉弱、通膨可能再起的外部環境下,Berkshire 自家股票反而是相對最划算的選擇。這是一種「用行動替估值背書」,向市場傳達管理層對公司長期價值的信心。

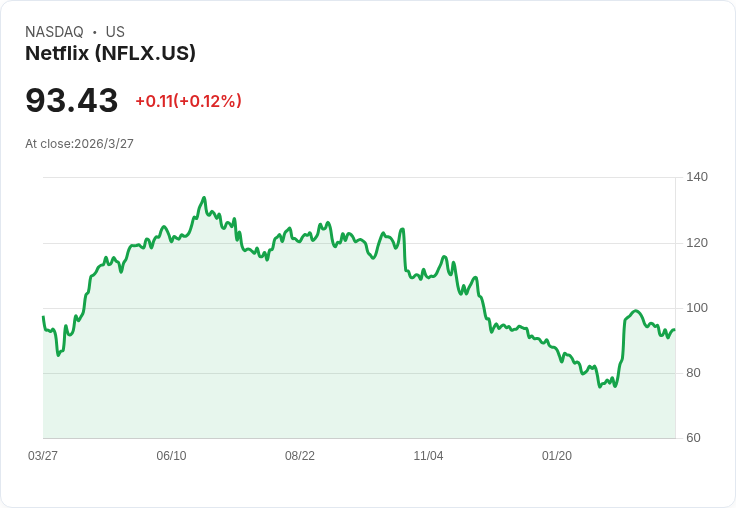

在高成長、高估值的另一端,Netflix(NFLX) 則示範了「憑本事撐高本益比」的模式。這家串流先驅近期再度調高美國所有訂閱方案價格:無廣告標準方案自每月17.99 美元升至19.99 美元,高級方案從24.99 調至26.99 美元,連含廣告方案也從7.99 拉高到8.99 美元,附加成員費用同樣增加1 美元。這波漲價被視為Netflix 價格權(Pricing Power)的強烈展現。2025 年第四季,Netflix 營收年增17.6%至約121 億美元,每股盈餘成長31%至0.56 美元;2025 年全年營業利益率達29.5%,較2024 年的26.7% 明顯提升,且公司預期2026 年將進一步推升至31.5%。

更關鍵的是,Netflix 在大舉投資內容的同時,仍持續提高每用戶平均收益(ARPU),卻未見退訂潮失控。公司指出,最近一次漲價後的用戶流失率甚至較去年改善,留存度仍為產業頂尖。2025 年自由現金流高達95 億美元,較2024 年的69 億美元大增,而起步不久的廣告業務同年營收已突破15 億美元、年增超過2.5 倍。這些數字強化了多頭對其估值的信心,支撐市場給予約37 倍本益比的高評價。然而,在科技巨頭紛紛以其他高獲利事業補貼串流戰局、並有能力以低價搶市的情況下,若未來競爭迫使Netflix 放緩漲價腳步,或內容成本壓縮利潤,當前估值將幾乎沒有「安全邊際」。

綜合上述案例,可以發現全球市場正走向一個「估值多元化」時代:DCF、本益比、敘事模型與管理層行為(如庫藏股)各自提供不同角度,卻不再給出簡單的一致答案。對投資人而言,真正的挑戰不在於找到「唯一正確」的模型,而是在充分理解假設前提、風險變因與產業結構後,選擇自己願意相信、也承受得起後果的那套故事。未來利率走向、AI 投資節奏、實體經濟放緩與政治風險如何演變,都將不斷改寫這些故事的參數。當估值再度出現巨大分歧時,市場必然重演激烈的價格修正,留下的問題是:你手上的持股,是建立在別人的模型上,還是你自己說得通的那個「敘事」?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。