我的網誌

我的網誌

AI數據中心推升電力與太空需求,讓核能新創 Oklo(OKLO)、火箭公司 Rocket Lab(RKLB) 成為投機資金新寵;同時,傳統石油巨頭 BP(BP) 透過加油站與機油資產重組,試圖在高油價與綠能轉型夾縫中重塑估值版圖。

在生成式 AI 帶動的算力狂潮之下,能源與航太產業成了資本市場角力的新戰場。一端是尚未商轉、全靠故事撐起市值的先進核電新創 Oklo(OKLO),另一端則是被視為「平價版 SpaceX」的火箭公司 Rocket Lab(RKLB),再加上老牌石油巨頭 BP(BP) 透過美國加油站與潤滑油資產重組,三股力量共同勾勒出高風險、高估值與產業轉型交織的複雜景象。

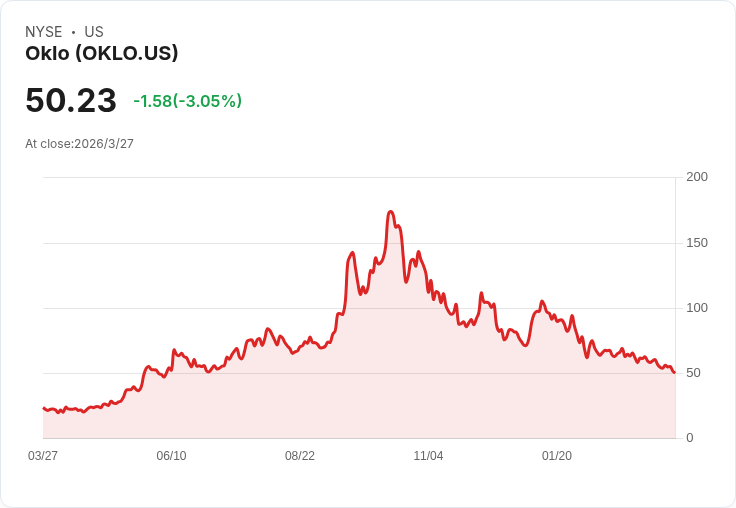

先從核能談起。Oklo 過去一年股價大漲,主因是市場押注 AI 資料中心將推升用電需求,而小型先進核反應爐有望成為關鍵供電選項。不過,最新情勢顯示,故事能不能變成現金流,關鍵不在 AI 想像,而在政府審查、燃料供應與融資順序。美國能源部近期更新指出,Oklo 在德州的同位素反應爐專案,已取得 Nuclear Safety Design Agreement(NSDA) 這個早期安全設計協議,代表專案的初步安全架構獲得政府點頭,可以進入更細部設計與安全分析階段。

然而,這只是一長串關卡中的起點。對 Oklo 來說,真正左右時程的,仍是美國核管會(NRC)後續核准進度,以及高濃度低濃縮鈾(HALEU)燃料的穩定來源。Oklo 第一座商業機組「Aurora」被視為公司初次變現的關鍵,CEO Jacob DeWitte 強調,能源部為 Aurora-INL 設計的路徑,能一步一步推進首座機組,同時與 NRC 溝通未來商業化許可。但在燃料與許照未定之前,Aurora 對放款銀行與投資人而言仍只是概念,難以用傳統估值模型定價。

供應瓶頸也不只 Oklo 面臨。HALEU 目前在整個先進核能領域都是已知難題,產能有限且高度依賴政府支持專案,供給的不確定性直接牽動 Oklo 第一筆營收何時到來,以及專案能否用合理成本取得長期融資。與此同時,市場先前期待 AI 與資料中心大客戶會簽下長約買電合約,但到現在仍未有具體、公開的大型長約落地,讓過去支撐股價上漲的需求故事,開始面臨現實檢驗。

在需求與供給都仍停留在「意向」階段之際,資金壓力也浮上檯面。Oklo 最新對外說明承認,在第一筆商業收入到來前,可能需要追加融資,Q4 2025 每股虧損 -0.27 美元也弱於預期。市場開始擔心,若專案融資與策略投資人無法在適當時點到位,公司可能得先增資攤薄股權,再談商轉與擴張。對投資人而言,Oklo 不再只是 AI 用電「概念股」,而是典型以里程碑驅動估值的前期公司:每一個許照、燃料與合約進展,都可能大幅改寫股價與未來融資成本。

與核電相比,太空領域的「估值賭局」則更直接反映在同業比較上。隨著 Elon Musk 的 SpaceX 推 IPO 的期待升溫,市場開始尋找可交易的「替代標的」。Seeking Alpha 分析師 Oakoff Investments 就直言,目前最具吸引力的太空股是 Rocket Lab(RKLB),理由在於:SpaceX 作為未上市巨頭,其高估值將成為火箭同業的「參考牌價」,而 RKLB 作為少數已掛牌、且營運相對穩定的太空公司,有望受惠於機構資金尋找「平價 SpaceX」的需求。

Oakoff 的估值邏輯頗具代表性。他假設 SpaceX 2028 年營收達 500 億美元,從 2025 年的 150 億美元大幅跳增,若市場給予 35 倍市銷率,RKLB 目前約 25 倍 2028 年預估營收,若之後出現「補漲」以拉近與 SpaceX 差距,上漲空間約 40%。這種以未來數年營收推估市銷倍數,再以龍頭公司「對比套利」的估值方式,成為當前太空板塊投資人常用的劇本,也凸顯整個產業對長期成長的高度信念與高風險屬性。

另一位分析師 Michael Del Monte 則看好 Firefly Aerospace(股票代號 FLY,非美股主流大型標的),認為該公司雖然 IPO 後股價走弱,但在國防與太空領域拿到關鍵定位。他指出,Firefly 參與飛彈偵測的 FORGE 計畫,並可能在 Golden Dome 等國防專案中扮演角色;同時,隨著 NASA 管理階層宣布自 2027 年起以每月節奏發射月球車、發展月球基地,Firefly 在月球運輸與建設上也有機會吃下龐大商機。Del Monte 認為,隨著這些合約轉化為營收,市場可能逐步接受其溢價估值,股價表現有望回到基本面主導。

如果說 Oklo 與太空新創代表的是「新經濟、高倍數」的故事,那 BP(BP) 則是傳統能源巨頭在轉型中的另一種樣貌。這家因 2010 年 Deepwater Horizon 爆炸與漏油案被罰 650 億美元的公司,表面上承受巨額代價,實際上仍透過美國加油站與潤滑油事業,穩住現金流並調整資產組合。從 Amoco、Thorntons、TravelCenters of America,到便利商店品牌 ampm,再到機油品牌 Castrol,BP 在美國的版圖橫跨一般乘用車到長途貨運,展現其在終端通路上的深度布局。

以 TravelCenters of America 為例,這家擁有逾 300 個據點的卡車休息站龍頭,早在 1980 年代就曾隸屬 Standard Oil,隨著 BP 收購 Standard Oil 而短暫成為其資產,後來再被轉手。2023 年,BP 以 13 億美元現金重新買回 TA,並自 2025 年底至 2026 年 3 月間至少新增 7 個據點,顯示公司看好美國公路貨運與長途旅遊持續帶來穩定油品與服務需求。這類資產雖然談不上高成長,卻提供穩定現金流,有助 BP 支撐股東回饋與能源轉型投資。

另一個指標資產是 ampm 與 Thorntons 等便利商店與加油站品牌。BP 在 2000 年以 276 億美元收購 Arco,間接接手 ampm,之後曾一度縮減版圖、專注美西,但 2020 年代又開始向東擴張,2022 年在紐約布朗克斯開出首家東岸門市,2025 年重返喬治亞州,在亞特蘭大開設兩家門市,同年還讓 ampm、Thorntons 與 TravelCenters of America 共同導入自有品牌 Epic Goods。這種垂直整合與自有品牌策略,讓 BP 在零售端擁有更高毛利與議價能力,對抗油價波動與消費行為改變。

至於潤滑油龍頭 Castrol,則是 BP 近期調整資本配置的代表案例。BP 在 2000 年以約 30 億英鎊、溢價約 60% 收購當時的 Burmah-Castrol,看中的正是 Castrol 品牌實力。到了 2025 年 12 月,BP 宣布以 101 億美元估值出售 65% 股權給美國投資公司 Stonepeak,雙方成立新合資企業,BP 一次套現約 60 億美元,並保留 35% 持股、在兩年鎖定期後可選擇完全退出。這筆交易一方面釋出資金,增加公司面對能源轉型與油市波動的彈性,另一方面也讓 BP 未來若選擇撤出傳統機油事業,多了一條明確退場路徑。

綜合來看,Oklo、Rocket Lab 與 BP 代表了資本市場對能源與航太三種截然不同的下注方式:對 Oklo 而言,投資人買的是「監管與燃料風險能否被逐步拆解」的里程碑;對 Rocket Lab 與 Firefly 而言,買的是「在 SpaceX 光環下,能否以合理折扣複製成長曲線」的想像;對 BP 而言,則是「在傳統現金牛與新興投資之間,管理階層能否聰明重配資本」的考題。後續真正關鍵的,不是故事說得多動聽,而是哪一家企業能在利率仍不低、監管收緊與地緣風險升高的環境下,把紙上的藍圖變成看得見的現金流。對亟欲在 AI、太空與能源新秩序中尋找機會的投資人來說,現在或許是拉高風險意識、重新檢視估值假設的時刻。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。