我的網誌

我的網誌

AI熱潮一面讓「輝達(NVDA)價跌成長更兇」被視為關鍵買點,一面拖累「輝煌七雄」今年全數落後大盤;記憶體成為AI真正瓶頸,Micron(MU)毛利率飆到81%,卻仍在Google(GOOGL)技術消息下震盪。另一方面,Meta(META)併購AI新創Manus遭北京卡關,凸顯中美科技監管夾擊,而Elon Musk計畫讓SpaceX以1.75兆美元估值IPO,引爆新一波高風險資金追逐。

華爾街圍繞人工智慧(AI)的賭局,正在從單純「押對股」演變成一場涉及硬體瓶頸、監管風險與超大型IPO的總體資本戰。過去三年帶動美股多頭的「輝煌七雄」(Apple、Alphabet(GOOGL)、Tesla、Nvidia(NVDA)、Meta Platforms(META)、Microsoft(MSFT)、Amazon(AMZN))今年罕見集體走弱,卻在估值與獲利數據上呈現完全不同的訊號,逼迫投資人重新思考AI世代的布局邏輯。

先看股價表現。2026年對科技投資人並不好過,所有「輝煌七雄」今年以來不僅股價下跌,甚至全面落後S&P 500。市場一方面擔心AI將衝擊傳統軟體商的商業模式,使Microsoft等軟體巨頭承壓;另一方面,又質疑雲端四大巨頭Amazon、Microsoft、Alphabet與Meta在AI基礎建設上的資本支出過於瘋狂——一年合計接近7,000億美元的Capex,得花多年才能回本,讓部分資金開始撤離這些超大市值股。

資金移動的跡象很明顯。Invesco S&P SmallCap Information Technology ETF(PSCT)今年反而上漲約6%,與整體科技板塊走弱形成對比;小型股指數Russell 2000則持平卻優於S&P 500,顯示投資人有意從超級巨頭轉向小型成長股與其他類股。再加上伊朗戰事推高能源族群表現,更加分散了原本集中在科技龍頭的資金。

然而,基本面數據卻沒有這麼悲觀。把本益比超過300倍的Tesla剔除後,「輝煌七雄」整體本益比已與S&P 500約25.6倍相去不遠,同時七家公司仍維持雙位數營收成長,遠優於大盤。也就是說,股價已先修正,但企業獲利與產業領導地位並未鬆動,市場情緒與基本面出現明顯錯位。

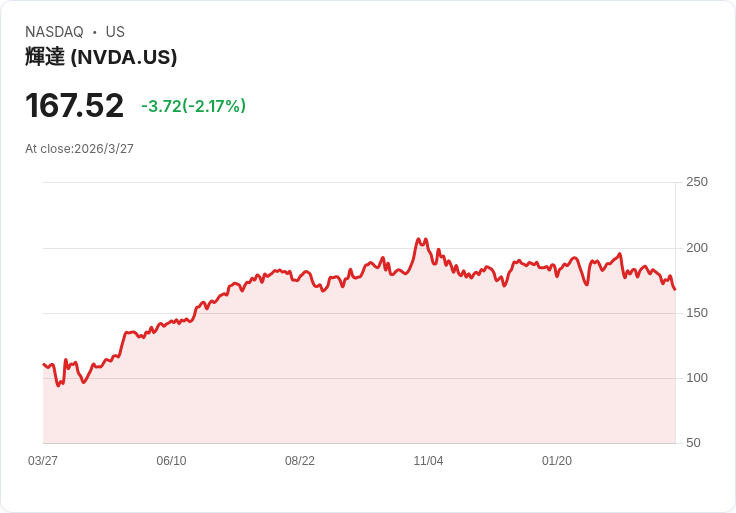

在這樣的修正中,Nvidia反而被部分分析視為「跌出買點的最貴股票」。表面看來,NVDA仍是七雄中除Tesla外本益比最高的一檔,但若按未來獲利估算,其成長速度已大幅拉低評價壓力。分析師預估,NVDA調整後每股盈餘將從去年4.77美元跳升至8.29美元,換算遠期本益比不到21倍。以其在AI GPU市場所扮演的關鍵角色、以及相對於市場平均的本益比水準,等於市場正在用「成長快要結束」的心態看待一家仍報告營收加速成長的公司。

更值得注意的是,NVDA執行長黃仁勳(Jensen Huang)對未來兩年開出高達1兆美元營收的展望,等同向市場宣示AI基礎建設需求仍處在爆發階段。公司在最近兩季仍交出成長加速的財報數字,也暫時否定了「初期需求高峰後快速降溫」的悲觀論。當然,若地緣政治例如伊朗局勢惡化,或整體風險資產因衰退預期再度回檔,NVDA股價短期仍可能承壓,但從產業結構來看,即便景氣放緩,AI支出被全面腰斬的機率並不高。

與GPU同樣被AI推上舞台中央的,還有過去常被忽略的記憶體產業。最近一個月,追蹤半導體族群的iShares Semiconductor ETF(SOXX)回落約10%,其中記憶體代表Micron(MU)與SanDisk(SNDK)更在Google推出壓縮技術TurboQuant後一度重挫逾一成,市場擔心新技術能讓AI模型所需記憶體縮水六倍,直接打擊需求。

但Morgan Stanley給出的結論與股價反應截然不同。該行指出,真正的瓶頸早已從GPU轉移到記憶體,尤其是高頻寬記憶體(HBM)供不應求的狀況愈演愈烈。TurboQuant主要只壓縮KV Cache這一小塊記憶體區段,並非全面性降低整體記憶體用量,而且這類提升效率的技術在產業中早已持續多年。當計算成本下降、效能提高後,企業反而更願意導入更大、更複雜的模型,長期看可能推升而非削弱記憶體需求。

從財報就能看出記憶體景氣的火熱。Micron在2026會計年度第二季毛利率飆到81%,營收達238.6億美元,幾乎是去年同期的三倍。Morgan Stanley雖然不認為八成毛利會成為「新常態」,但預期至少未來數季甚至兩年內,獲利水準仍難以明顯回落。該行維持對MU與SNDK的「加碼」評等,並強調目前的股價修正,更像是市場調整對景氣循環耐久度的預期,而非真正基本面反轉。

與此同時,AI技術戰線也延伸到監管與地緣政治層面。Meta Platforms為了把龐大的AI資本支出轉化為具體產品,積極透過併購補強能力,收購開發高階AI agent的Manus便是其中一例。然而,這樁價值約25億美元、Meta估值超過20億美元的交易,正遭遇中國官方前所未有的強硬審查。

《華爾街日報》披露,Manus共同創辦人蕭泓(Xiao Hong)與季逸超(Ji Yichao)本月在北京接受國家發展和改革委員會約談後,被要求暫時不得離境,理由是針對交易的審查仍在進行。北京當局關注的不只是股權轉移,更包括北京蝴蝶效應科技(Beijing Butterfly Effect Technology)將員工與技術外移至新加坡、再由新加坡實體Butterfly Effect出售給Meta的過程,是否涉及技術出口管制與審批漏洞。

事實上,中國商務部早在今年1月就著手評估,Manus技術與人員遷出中國並出售給外資,是否須取得出口許可。Meta則一再強調,交易完成後Manus不會再有中國持股,且將停止在中國提供服務與營運。對北京而言,這起事件牽涉的不只是單一新創,而是如何防止AI關鍵人才與技術「繞道外逃」的示範效應,對跨國科技巨頭未來在華併購動作形成強烈警示。

在監管陰影與AI資本支出爭議之外,資本市場另一端則醞釀著史上最大規模的太空IPO。由Elon Musk領導的SpaceX傳出最快本週就會送件申請首次公開發行,市場預期募資規模可高達750億美元,目標估值直指1.75兆美元,有望超越Saudi Aramco當年290億美元的紀錄,成為史上金額最大IPO之一。

更引人注目的是,SpaceX據報計畫在IPO中釋出超過20%股權給一般散戶,對於規模如此龐大的募資案而言極為罕見,也勢必吸引大量散戶資金湧入。Musk本人稍早在社群媒體上親自確認目標估值,並考慮採用雙重股權架構,以確保上市後仍能掌控公司方向,這與Alphabet與Meta當年上市設計頗為相似。去中心化預測市場所提供的「市場溫度計」亦相當熱絡:在區塊鏈平台Polymarket上,針對「SpaceX何時完成IPO」的預測合約已吸引超過20萬美元押注,多數押寶今年底前掛牌成功。

綜合來看,AI投資浪潮呈現出高度矛盾的景象:一邊是「輝煌七雄」股價回檔、估值壓縮,却在獲利與成長上仍全面領先;另一邊是記憶體與半導體短期遭技術新聞拖累,但實際上供應吃緊、毛利飆高。再加上中國對AI技術外流的嚴控,以及SpaceX計畫以天價估值登場,都在提醒投資人,未來幾年影響科技股走勢的,不再只是單一公司的產品力,而是供應鏈瓶頸、監管取向與IPO市場的風險偏好將交互作用。

對中長期投資人而言,這意味著單純追逐熱門題材或「下一檔輝達」的操作風險正快速升高。從Nvidia與Micron案例可見,真正具備定價權與產業關鍵地位的公司,即便在市場情緒轉冷時,長期成長軌跡仍相對清晰;相反地,過度仰賴監管寬鬆或高估值IPO熱潮支撐的標的,則更容易在政策轉向或資金退潮時遭到劇烈修正。AI時代的資本賭局才剛開始,接下來的關鍵問題將不只是「哪家公司技術最好」,而是「誰能在技術、供應、監管與資本市場四重壓力下活得最久」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。