我的網誌

我的網誌

美國綠色基礎建設進入「效率決戰期」:EV 充電商 Blink Charging 砍半人力、押服務收入,乙醇大廠 REX American Resources 靠45Z稅抵與碳捕捉衝獲利,傳統建材商 Atkore 則以關廠、省成本對抗景氣循環,能源與建設版圖悄悄重洗。

美國綠色能源與基礎建設正進入「算帳時刻」。在補貼政策、能源價格與利率環境交織下,企業不再只靠成長敘事,而是比拚現金流、資本效率與政策敏感度。從電動車充電營運商 Blink Charging Co. (NASDAQ: BLNK)、乙醇與低碳燃料業者 REX American Resources (NYSE: REX),到電氣與機電建材製造商 Atkore (NYSE: ATKR),最新財報與管理層談話呈現出同一個主軸:要在綠色轉型中活下來,必須先撐過現金與毛利的壓力測試。

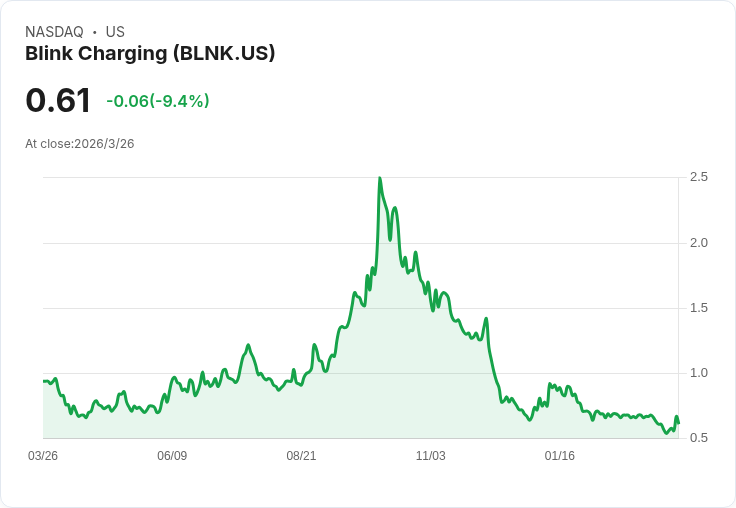

先看電動車充電領域。Blink Charging 在 2025 年第 4 季劃下結構性轉折點,總裁兼執行長 Michael Battaglia 直言,這是公司史上最重要的轉型階段,「BlinkForward」計畫已大致完成 2025 年目標。具體作法相當激進:全球員工數從近 600 人砍到不到 300 人,全面轉向美國與印度的合約代工,並在年底一次性認列約 600 萬美元舊庫存減值,換取資產負債表更輕盈。

這套「瘦身」策略已反映在數字上。Blink 第四季營運費用(調整後)降至 1,710 萬美元,較 2025 年初的 2,520 萬美元大減 32%。雖然單季營收從去年同期的 2,800 萬美元微跌至 2,700 萬美元,但結構出現關鍵變化:服務收入達 1,470 萬美元、年增 62%,占總營收比重從 32% 拉高到 54%,高毛利、可預期的經常性收入正逐步取代一次性設備銷售。若排除庫存調整,調整後毛利率已達 37.8%,較上一季高出 330 個基點、年增達 1,100 個基點。

在資本面,Blink 於 12 月完成 2,000 萬美元後續增資,鎖定擴建 DC 快充網路,並強調資產負債表「零負債」。現金消耗也大幅收斂,季燒現金從年初約 1,500 萬美元降到 200 萬美元。財務長 Michael Bercovich 給出的 2026 年營收區間為 1.05 億至 1.5 億美元,換算年增僅 1% 至 11%,顯示公司刻意放緩衝量速度,轉而追求毛利與現金流改善。同時設定約 34%–35% 毛利率目標與「明顯縮小的調整後 EBITDA 虧損」,凸顯管理層已把「虧損收斂」視為首要 KPI。

然而,投資人與分析師仍關切這套模式能撐多久。Battaglia 在法說 Q&A 中坦言,接下來要從更細碎的成本著手,包括保固費、運輸費、SIM 卡與支付交易費等,希望在 2026 年進一步拉升利潤率。外界同時追問三大風險:其一,L2 與 DC 快充產品組合變化是否拖累毛利;其二,關稅與供應鏈是否再度推高成本;其三,在資本市場審慎的情況下,若未能持續證明單站經濟效益,未來融資可能受限。Battaglia 則以強硬語氣回應,公司「不會等市場帶我們走向獲利」,顯示內部對自助式轉機仍抱持高度決心。

相較 Blink 還在虧損收斂階段,乙醇與低碳燃料玩家 REX American Resources 則已站上獲利高峰,成為美國能源轉型中「政策受惠股」的代表。執行董事長 Stuart Rose 把 2025 年形容為「極為傑出的一年」,乙醇銷售量達 2.9 億加侖,略高於前一年的 2.897 億加侖,寫下歷史新高。真正拉抬獲利的,則是出口需求與有利產業環境,再搭配聯邦 45Z 稅額抵減政策上路。

2025 年 REX 毛利為 9,370 萬美元,高於 2024 年的 9,150 萬美元,但淨利跳升更為驚人,從 5,820 萬美元攀升至 8,300 萬美元;每股淨利則自 1.65 美元成長至 2.50 美元,創公司新高。單就 2025 年第 4 季,毛利 2,890 萬美元、較前一年同期的 1,760 萬美元大增,淨利 4,370 萬美元更是去年同期 1,110 萬美元的近四倍,主因是當季認列約 2,800 萬美元的 45Z 稅抵,一次反映全年效益。

執行長 Zafar Rizvi 指出,45Z 稅抵目前約每加侖 0.10 美元,公司透過購買能源憑證讓碳排評分達標,得以自 2025 年起認列這項優惠,且法規現行效期至 2029 年。更關鍵的是,REX 仍在加碼碳捕捉與儲存(CCS)專案,若碳封存設施完工,單位稅抵有機會往每加侖 1 美元邁進。管理層透露,截至 2025 年底,公司在乙醇產能擴充與碳捕捉專案合計已投入約 1.66 億美元,仍在原先 2.2 億至 2.3 億美元預算範圍內,One Earth Energy 廠擴建完成後年產能將提升至 2 億加侖,預計 2026 年起全面貢獻營運。

在財務穩健度上,REX 手握 3.758 億美元現金與短期投資且完全無銀行負債,成為高度資本密集產業中的少數「零槓桿」業者。分析師在 Q&A 中的關注焦點,已從「能不能拿到 45Z」轉向「未來每年的穩定認列與放大空間」,管理層則明確表示對 2029 年前持續享受稅抵相當樂觀。不過,碳捕捉專案仍受制於美國環保署 Class VI 注入許可審查,時程已被官方網站往後挪到 9 月,Rizvi 也坦言政府機關進度「比預期慢」,凸顯政策受惠股同樣背負監管不確定性。

同樣置身能源與建設景氣循環的 Atkore,則提供另一種防禦式劇本。公司財務長 John Deitzer 在投資人活動上指出,第一財季營收與獲利略優於預期,出貨量約成長 2.5%,若以工作天數調整,實際成長更高。不過,平均售價仍較去年同期下滑約 2.5%–3%,只是跌幅已明顯收斂,相較去年第一季約 12%–13%、第二季 16%–17% 的價格修正,現階段更像是「多年度價格正常化」尾聲。

Atkore 主力市場為非住宅建築,其業績高度季節性,管理層預期今年下半年將呈現較過去幾年更「正常」的旺季走勢,背後包括資料中心與太陽能專案帶動的金屬骨架、電纜管理與施工服務需求。這些品類如今占公司營收已逾 25%,雖然案子具備「一單一單很大、卻相對零散」的特性,但整體能見度仍偏正向。另一方面,公司也藉著關閉三座美國廠房,預期每年可節省 1,000 萬至 1,200 萬美元成本,部分效益將在今年第 4 季浮現、主要貢獻落在 2027 財年。Deitzer 透露,第一季單季已較去年同季省下約 3,000 萬美元營運成本,雖然其中 500 萬至 1,000 萬屬一次性,但顯示精實計畫已開始反映在獲利表現。

從三家公司的軌跡可以看出,美國綠色基礎建設與能源轉型已從「故事期」進入「效率期」。Blink 代表的是高成長但仍燒錢的電動車基礎設施,要在資本市場信心轉弱前跑出正向現金流;REX 則靠政策紅利與技術投資,把傳統乙醇生意轉型為「低碳燃料+碳捕捉」的現金牛,但長期仍受制於補貼期限與監管節奏;Atkore 雖然不直接被歸類為綠能股,卻在資料中心、再生能源與機電建設需求中吃到訂單,同時透過關廠與效率提升對沖景氣循環壓力。

對投資人而言,下一個關鍵問題是:在利率仍偏高、政府財政壓力加大之際,補貼與稅抵政策能否維持到讓企業收回投資?若未來政策轉向,像 REX 這類高度倚賴 45Z 的獲利模式將面臨重估,而 Blink 這種仍需持續擴建網路的資本密集股,也恐怕難再仰賴股權融資填補缺口。在此背景下,手握淨現金、已建立穩定自由現金流且能自我消化資本支出的公司,將更有能力在下一輪能源與基礎建設洗牌中存活甚至壯大。綠色轉型不會停,但贏家名單,很可能在未來幾年悄悄改寫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。