我的網誌

我的網誌

AI基礎建設投資狂潮推升高階晶片需求,博通直指TSMC產能「從近乎無限到成為瓶頸」,連雷射元件與PCB都大缺貨,客戶被迫簽3到5年長約鎖產能,顯示AI已從單一晶片戰,升級為全供應鏈的全球軍備競賽。

人工智慧(AI)算力戰開打數年後,真正被推上檯面的,已不只是單一顆高階晶片,而是一整條正被「擠爆」的關鍵供應鏈。

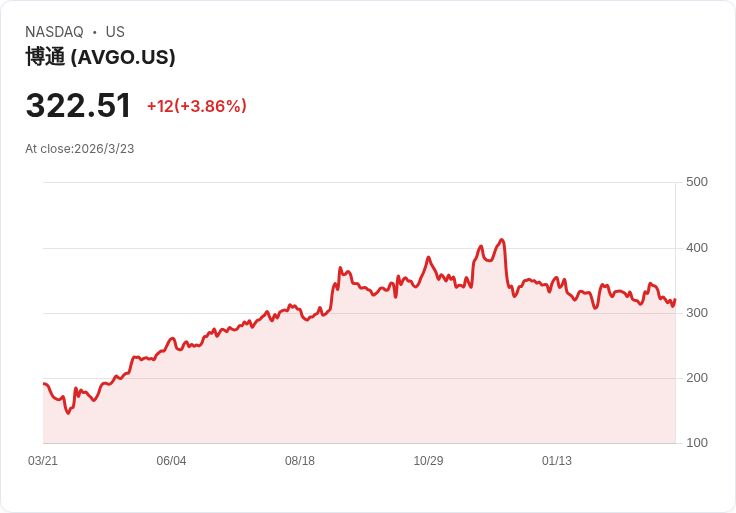

在台北舉行的記者會上,晶片設計大廠 Broadcom(博通,AVGO)透露,目前全球 AI 相關硬體需求高漲,已讓其代工夥伴台積電(TSMC)的產能觸及極限。博通實體層產品事業部行銷總監 Natarajan Ramachandran 直言,幾年前他還認為台積電的產能幾乎可以視為「無限」,如今卻成為 2026 年供應鏈被「扼住喉嚨」的關鍵瓶頸。

台積電身為全球先進製程與 AI 晶片代工主力,主要客戶包括 Nvidia(NVDA)、Apple(AAPL)與 Broadcom 等,在 2024 年底就已對外坦承先進製程產能吃緊。隨著雲端服務商與超大型科技企業加碼 AI 資本支出,CoWoS 等先進封裝與高階製程線長期滿載,供需缺口難以在短期內完全填補。

不過,Ramachandran 點出的壓力,並不限於晶圓廠。他指出,與 AI 伺服器、高速網路設備密切相關的雷射元件,同樣出現供應緊繃情況,即便全球已有多家光電供應商參戰,市場仍呈現「有錢難買到貨」的狀態。這代表從晶片到光通訊零組件,整體高頻寬、低延遲傳輸鏈條正同時遭遇產能天花板。

更出乎業界意料的是,看似成熟且競爭激烈的印刷電路板(PCB)產業,也被博通點名成為「意想不到的瓶頸」。他表示,台灣與中國的 PCB 廠商目前同樣面臨產能緊繃,導致客戶交期拉長。由於 AI 伺服器、高速交換器與資料中心設備大量仰賴高層數、高品質 PCB 板材,一旦上游擴產跟不上,下游整機出貨節奏勢必被拖慢。

在供給受限、需求強勁的雙重壓力下,產業轉向以長約鎖定產能成為新常態。Ramachandran 指出,不少客戶現在願意與供應商簽下長達三、四年的供貨協議,只為確保未來幾年關鍵零組件不會斷鏈。記憶體大廠 Samsung Electronics(三星電子,SSNLF)近期也證實,正在與主要客戶協商,將供貨模式改為三到五年期長約,以換取供需穩定與價格可預期性。

這種「長約化」趨勢,凸顯 AI 從資本支出到供應鏈管理,正快速從傳統 IT 週期,轉變為帶有軍備競賽色彩的中長期布局。對雲端服務商與大型科技公司而言,一旦缺料導致資料中心 AI 伺服器無法如期上線,不僅意味著營收遞延,更可能在演算法迭代與模型訓練速度上落後競爭對手。

然而,產能長約也帶來另一種風險。回顧過去半導體景氣循環,過度追高擴產、鎖定長期合約,常在需求反轉時引發庫存調整與價格崩跌。當前 AI 熱潮是否能維持足夠長的時間,以消化這一波從晶圓廠、封測到 PCB、光電元件的集體擴產計畫,仍是市場心中的最大問號。

另外,供應鏈風險並非只來自產能本身,也受到地緣政治與區域安全影響。中東局勢動盪已拖累全球企業信心,日本最新 PMI 數據顯示,製造業與服務業擴張步調同步放緩,部分業者直指中東戰火與能源價格波動增加訂單不確定性。雖然這與 AI 供應鏈是不同面向,但在高度全球化的科技產業中,航運中斷、能源成本飆升,都可能進一步放大既有的產能緊張。

在這樣的背景下,台積電雖計畫在 2027 年前持續擴充先進製程與封裝產能,但短中期內市場仍需適應一個「硬體不是想買就有」的新現實。對投資人而言,這意味著像 Broadcom、Nvidia、Apple 及三星等 AI 核心供應鏈公司,短期營運能見度反而較高;但同時,也必須留意當 AI 投資從爆發期走向成熟期時,長約與大規模擴產是否會在未來某個時間點,轉化為新的庫存與價格壓力。

可以確定的是,AI 從未像今天這樣,深刻改寫半導體與電子零組件的運作邏輯。下一個關鍵變數,是產能擴張能否如期落地,以及需求成長曲線能不能跟上這場前所未見的「算力軍備競賽」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。