我的網誌

我的網誌

AI 投資熱不再只鎖定晶片股,從美國 LNG 能源商 NextDecade、醫療 AI 公司 Heartflow,到顧問巨頭 Accenture 的企業導入實況,顯示資金正同時押注「算力」、「能源」與「應用變現」,啟動一場跨產業的新資本戰爭。

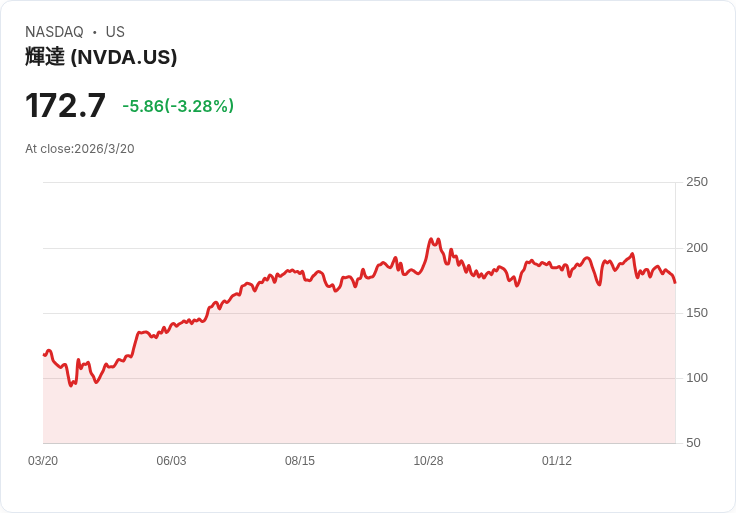

在輿論目光幾乎被 AI 晶片龍頭 Nvidia (NASDAQ:NVDA) 橫掃市值所吸引之際,另一股更深層的資本力量,正悄悄在能源、醫療與企業服務領域發酵。從液化天然氣(LNG)供應商、雲端算力電力建設,到醫療 AI 平台與專業顧問公司,市場正在圍繞「AI 時代的基礎設施與實際回報」重新定價,形成一場橫跨實體與數位的資本重組。

首先浮上檯面的,是地緣政治突發風險如何直接推高「AI 時代能源底座」的價值。一枚飛彈擊中卡達一座佔全球約五分之一供給的 LNG 重要樞紐,經濟學家估算每年恐造成約 200 億美元營收損失,即便局勢緩和,完全修復恐怕也得花上至少五年。在全球天然氣供應鏈高度緊繃之際,以美國為基地的 NextDecade Corp. (NASDAQ:NEXT) 迅速成為資金追捧焦點,股價單週飆升 27%。

NextDecade 正在德州開發 Rio Grande LNG 設施,目標年產 3,000 萬噸 LNG,供應全球客戶。如今中東供應中樞受創,市場預期歐洲與亞洲等買家勢必加速尋找替代來源,讓美國 LNG 出口商的議價與獲利想像明顯升溫。對投資人而言,這不只是地緣衝突下的短線行情,更是「AI 擴張時代下,能源安全與算力需求疊加」的中長線布局:沒有穩定且價格可控的電力與燃氣,昂貴的資料中心投資將難以為繼。

與此同時,掌握電力與基礎設施建設的傳統工程公司,也因 AI 算力需求而被重新估值。Babcock & Wilcox Enterprises Inc. (NYSE:BW) 在一週內股價狂飆逾 44%,創下七年新高,導火線來自投行 Northland 將其目標價一口氣從 10 美元上調至 17 美元,理由是長期新電力資產建設的成長潛力被市場長期低估。Babcock & Wilcox 近日正式拿到 24 億美元發電計畫的核准,為 Base Electron 打造四座 300MW 天然氣機組,專門供電給 Applied Digital Corp. 的 AI 工廠園區,並由 Siemens Energy 負責蒸氣渦輪機組。對 AI 企業來說,這類專用電廠意味著「算力 + 能源」一條龍,對傳統電力工程商而言,則是打入 AI 基建供應鏈的關鍵門票。

如果說能源與電力是 AI 的「硬底座」,那麼醫療與企業服務領域,則展現了「AI 應用如何轉成營收故事」。Heartflow Inc. (NASDAQ:HTFL) 以心血管醫療影像與 AI 分析為主業,去年營收年增 40% 至 1.76 億美元,其中美國市場成長 41% 至 1.606 億美元,國際市場亦成長 26%。儘管公司仍虧損 1.1679 億美元,較前一年擴大 21%,但單從第四季來看,營收成長 40%,淨損則因權證公允價值重估費用縮減而收斂 26%。公司預告 2026 年營收仍將維持 24% 至 26% 的雙位數成長,展現醫療 AI 商業模式逐步放量的軌跡。

然而,從 Heartflow 的數字也可看出另一層風險:在高速成長與龐大研發、商務投入之間,短期內仍難以擺脫虧損,投資人必須在「市場先佔位」與「財務體質」間做選擇。這也呼應目前許多 AI 相關公司的共通處境——技術前景與實際獲利之間,仍存在不小鴻溝。

企業端的 AI 採用現況,則由 Accenture (NYSE:ACN) 與 S&P Global Market Intelligence 共同舉辦的一場線上座談,提供了清晰的橫切面。主持人 Justine Iverson 指出,無論企業規模與成熟度如何,多數公司仍在摸索 AI 策略,但市場焦點已從大量概念驗證(PoC)轉向要求「看得見的投資報酬率」。S&P Global 利用財報電話會議逐字稿資料庫分析發現,2023 年第三季到第四季,企業談到 AI 的次數雖只成長約 4.5%,但特別提到「AI 節省成本」且帶有正面語氣的段落,卻激增 57%。這顯示說故事的階段已過,財務成果開始成為股東與管理層關注的主軸。

Accenture 全球研究負責人 Francis Hintermann 則指出,AI 用途已從客服、知識管理等「水平工具」走向產業鏈深處的「垂直場景」,例如在生命科學領域加速新藥研發流程,帶來實際營收成長,而不只是一味削減成本。根據 Accenture 於達沃斯期間發布的 CXO 調查,高達 78% 受訪高階主管,已將「營收成長」視為未來幾年的首要目標,AI 被視為達成此目標的核心槓桿。

資本市場對 AI 的熱度,則從融資規模可見端倪。Iverson 援引 CapIQ 數據指出,2025 年不含晶片與資料中心業者在內,專注 AI 的公司在 143 筆交易中合計募資 950 億美元,幾乎是 2024 年的三倍。更複雜的是,AI 公司之間、以及與大型資料供應商的策略聯盟也不斷演化,S&P Global 自身就積極透過合作,把數據、垂直解決方案與模型開發串接成完整工作流程,試圖搶佔產業標準制定權。

在企業實際導入層面,座談會即時投票顯示,多數公司過去一年半已試用一至四種 AI 工具,近兩成更同時評估五種以上。OpenAI 的 ChatGPT 是最普遍的選擇,而 Anthropic 的 Claude 在投資銀行與金融服務領域的採用動能也被點名。許多企業同時嘗試專用工作流工具與自建內部系統,形成「混合工具」的實驗期。但 Hintermann 也警告,「影子 AI」行為正快速蔓延——員工因缺乏公司授權工具,改用個人帳號外掛 AI,衍生智慧財產權、責任歸屬與倫理風險。這迫使高層必須同時提供合規工具與系統性培訓,避免技能落差擴大,讓風險在暗處累積。

S&P Global Market Intelligence 策略主管 Elena Tesoni 進一步指出,AI 發展速度「既驚人又近乎狂熱」,企業導入已從單純追求效率提升,轉向思考商業模式與成長邏輯的全面轉型。她強調「信任」與治理是規模化導入的核心條件,從資料品質、品牌聲譽到模型幻覺(hallucination)的防範,都需透過嚴格邊界與可靠數據做為基礎。Iverson 表示,相較於給出不準確答案,她更傾向系統直接拒答,並要求使用者對輸出內容進行驗證。

在資本市場展望上,S&P Global 的 Jesse Kramer 提醒,隨著 AI 技術變化加速,投資人對「什麼樣的公司算有真正 AI 實力」的判準更趨嚴格,沒有實際落地案例與財務牽引力的公司,估值恐面臨壓縮;反之,掌握前沿模型或關鍵資料與基礎設施的企業,將構成新一輪 IPO 熱門名單。他也點出一個潛在風險:當模型供應商為追求獲利而調整算力成本結構,企業使用 AI 的價格可能提高,進一步放大對「效率與 ROI」的敏感度。

綜合觀察,從 NextDecade、Babcock & Wilcox 等能源與電力基礎設施供應商,到 Heartflow 這類醫療 AI 應用,再到 Accenture、S&P Global 反映的企業導入實況,AI 不再只是少數科技巨頭的遊戲,而是牽動地緣政治、能源安全、醫療創新與公司治理的一場全面戰爭。下一步關鍵問題在於:當 AI 帶來的資本與技術紅利不斷擴大,各產業能否在追求成長與效率的同時,兼顧風險控管與長期可持續性?這場跨產業洗牌,才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。