我的網誌

我的網誌

AI算力浪潮與地緣衝突正同時改寫全球能源與基建版圖:核能股靠長約與股息吃香、油氣市場因中東危機劇烈波動,記憶體大廠則豪砸資本支出搶AI商機,投資人面臨高成長與高循環風險並存的新局。

在AI算力需求暴衝與地緣政治衝突升溫的雙重夾擊下,全球能源與相關基建正快速重組。從核能電廠與再生能源企業,到傳統油氣、液化天然氣(LNG)供應鏈,再延伸到為資料中心供應記憶體的半導體廠商,資金正圍繞「電力、能源安全與雲端基礎建設」三大主軸重新配置,形成一波結構性長期投資浪潮,但同時也放大了價格與景氣循環風險。

先從核能復興談起。美國能源部已設定在本世紀中前將國內核電裝置容量「三倍成長」的長期目標,日本則加速重啟核電機組,力拚2040年前讓核電占比達20%。南韓規劃在2038年前再有兩座新反應爐上線,全球目前已有75座核反應爐在建,另有約120座列入計畫中。這意味著,雖然核電建廠平均需要約五年,但對長線投資人而言,整個產業正走在明確的擴張軌道上。

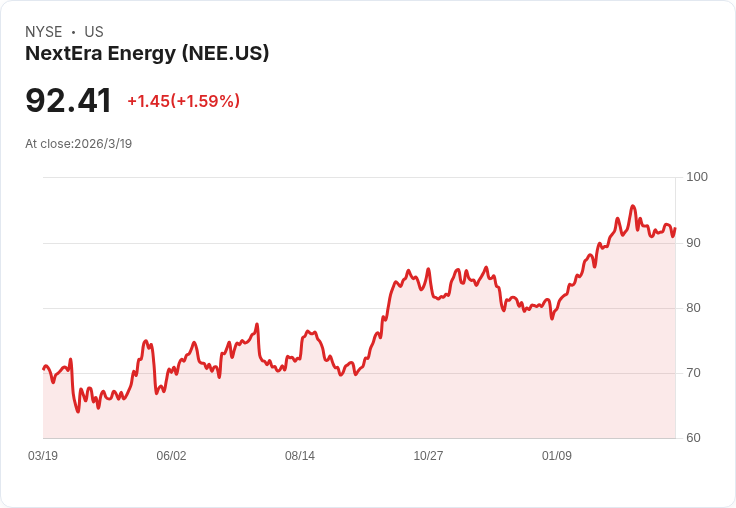

在這波趨勢中,具穩定現金流與配息能力的公用事業股受到關注。以NextEra Energy (NYSE: NEE)為例,公司手中已有遍布佛州、紐罕布夏與威斯康辛的七座反應爐,並預計在2029年前再新增一座核電廠。更關鍵的是,NextEra在2025年底與Google母公司Alphabet (NASDAQ: GOOGL)合作,準備重啟愛阿華州的Duane Arnold核電廠,主要供應當地Google資料中心長達25年的電力。這類長期電力購售協議(PPA),將未來虧損風險鎖定在相對可預期的區間,也提供了穩定股息的後盾。

財務表現上,NextEra 2025年每股盈餘成長28.5%,並預估到2035年EPS仍可維持約8%的年複合成長率。股息殖利率約2.5%,且已連續32年調高配息,公司並預期至少到2028年,股息可維持每年約6%的成長。儘管目前股利支付率約69%,仍較2020年高點的94%明顯下降,顯示管理層一邊維持股東報酬、一邊收斂財務槓桿。對打算透過股息再投資計畫(DRIP)長抱的投資人而言,這類核能與綠能結合的公用事業,提供了「時間換空間」累積財富的管道。

然而,能源市場的另一端卻充滿高度不確定。近期中東局勢急遽升溫,伊朗飛彈攻擊重創卡達Ras Laffan複合設施,這裡是全球最大LNG出口基地之一。兩座產能合計占卡達約17%LNG出口量、約年產1300萬噸的設施受到波及,卡達能源公司(QatarEnergy)估計,完整修復恐須3至5年。荷蘭TTF等指標性歐洲天然氣期貨一度單日飆漲逾三成,凸顯市場對長期供給缺口的恐慌。

同時,伊朗媒體還揚言,沙烏地阿拉伯、阿聯及卡達其他關鍵石化與煉油設施可能成為下一波攻擊目標。顧問機構Rystad Energy估算,若相關威脅成真,恐一夜之間讓全球市場蒸發約70萬桶/日的精煉油品產能,涵蓋柴油、航空燃油與石腦油等關鍵品項。考量這些設施合計約占全球LNG貿易兩成、亞太石腦油進口一成與聚乙烯產能逾6%,油價不排除快速突破每桶120美元,甚至向150美元靠近。

儘管如此,油價短線走勢仍受政治表態牽動。以色列總理Netanyahu宣稱,伊朗導彈與無人機產能已遭「大幅削弱」,並揚言摧毀伊朗製造核武相關的工廠;同時,他提到將協助重開霍爾木茲海峽航運。美國財長則放話,可能暫時鬆綁對海上伊朗原油的部分制裁,甚至再度動用戰備儲油,以壓抑油價。消息一出,前一交易日飆到日內高點每桶119.13美元的布蘭特原油(Brent,CO1:COM)終場回落至108.65美元,雖然仍創下2022年7月以來新高,但反映市場對政策干預的預期。

與此同時,美國西德州原油(WTI,CL1:COM)收在96.14美元,盤後再跌至94.64美元,與布蘭特價差拉大至11年新高,凸顯中東供應風險直接推高海運與中東基準油價(Dubai、Oman),而內陸WTI相對折價。天然氣方面,NYMEX 4月合約(NG1:COM)收漲3.3%至每百萬英熱3.166美元,受歐洲氣價暴漲帶動。對投資人而言,相關ETF如美油基金(USO)、布油ETF(BNO)、天然氣ETF(UNG、BOIL、KOLD)及能源股ETF(XLE)的波動度勢必跟著放大,短線操作風險驟增。

在需求端,推升電力與能源使用量的最大黑馬,就是AI與雲端資料中心。記憶體大廠Micron Technology (NASDAQ: MU)近期公布財報,第二財季營收暴增至238.6億美元,較去年同期成長196%,也遠高於上一季的136.4億美元;毛利率更飆高至74.4%,遠優於一年前的36.8%。淨利則從約16億美元躍升至近138億美元,顯示高頻寬記憶體(HBM)與高階DRAM、NAND在AI伺服器的需求極其旺盛。

Micron執行長Sanjay Mehrotra直言,業績跳升主要來自AI拉動的記憶體需求成長、結構性供給吃緊以及公司執行力。為了滿足超大規模雲端與企業客戶的訂單,公司預計在2026財年資本支出將超過250億美元,著手在多個國家擴建新廠。這樣的投資規模固然為未來數年的供給能力奠基,同時也把公司高度鎖在「AI景氣曲線」之上,一旦需求放緩、新產能同時開出,過去記憶體產業從供不應求迅速轉為供過於求、價格崩跌的循環風險可能重演。

目前Micron本益比約在21倍附近,股價已隱含市場對「AI記憶體需求仍處在早期長牛市」的高度信心。只要AI伺服器與高階GPU建置維持強勁,公司現金流足以支應大量資本支出;但對投資人來說,這也意味著必須持續追蹤AI投資節奏與資料中心擴建腳步,一旦雲端客戶延後擴產或轉向更節省記憶體的架構,估值修正恐將相當劇烈。

整體來看,核能、公用事業、傳統油氣與AI基建半導體,正在同一條主線上交會:如何在電力需求爆炸成長與地緣供應不穩的世界裡,取得相對穩定的能源與運算資源。像NextEra這樣以長約與股息為主軸的核能電力股,適合願意忍受短期股價波動、換取長期穩定現金流的保守型投資人;而Micron則提供凝聚在AI記憶體風口上的高成長想像,但同時暴露於產業高度循環的本質。至於油氣與LNG相關產品,則更像是被地緣政治牽動的「事件交易」標的。

對台灣與全球投資人而言,下一階段的關鍵問題是:AI資料中心與核能擴建是否真能長期接手傳統化石燃料需求,降低對中東的依賴?若答案是肯定的,核電與再生能源電力股可能在未來十年持續受惠;若過渡期拉長、地緣衝突頻仍,油氣與天然氣價格波動勢必反覆上演。如何在這三重押注之間找到風險可控的組合,將是未來資產配置的核心課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。