我的網誌

我的網誌

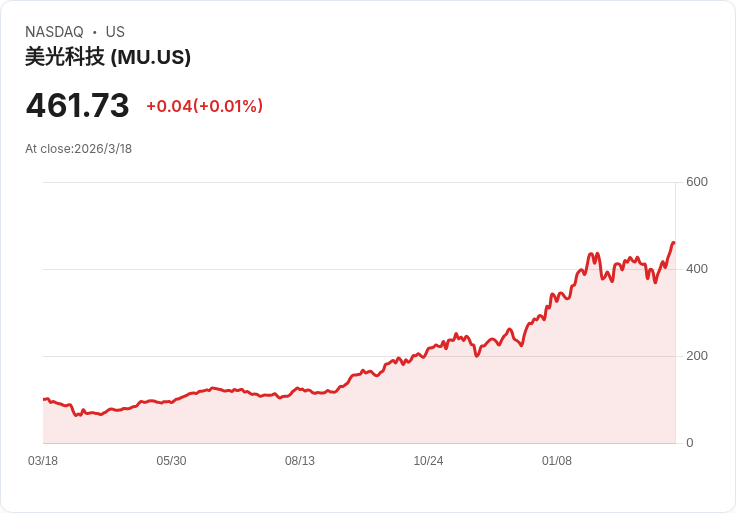

Micron Technologies(MU)在AI浪潮推動下交出史上最強財報,單季營收年增近三倍,毛利率飆破七成並大砍負債,預告2026年後DRAM與NAND將長期供不應求。高資本支出與供應瓶頸,正把記憶體推向AI時代的「戰略資產」。

記憶體龍頭 Micron Technology(美光科技,MU)在最新一季財報中,正式宣告自己站上 AI 時代的「軍火供應商」位置。管理層不但形容記憶體已成為 AI 時代的關鍵戰略資產,實際數字更是火力全開:單季營收幾乎較去年同期增加三倍,且第三季單季營收指引竟然超越公司 2024 年以前任何一個完整會計年度的全年營收紀錄,徹底改寫產業景氣循環的想像。

從結構上看,本季 DRAM 與 NAND 兩大核心產品全面爆發。Micron 公布,第二季總營收達 239 億美元,季增 75%、年增高達 196%,連續第四季創下新高。其中 DRAM 貢獻 188 億美元,占整體營收約 79%,年增高達 207%;NAND 則達 50 億美元,年增 169%。在價格走揚與產品組合優化的雙重推動下,公司合併毛利率拉升至 75%,較前一季大幅提升 18 個百分點,營業利益率也衝上 69%,非 GAAP 每股盈餘達 12.2 美元,年增逾六倍。

在 AI 伺服器市場中最炙手可熱的高頻寬記憶體(HBM),更成為 Micron 展現技術領先的關鍵舞台。執行長 Sanjay Mehrotra 在法說會上指出,公司已開始為 NVIDIA 新一代 AI 平台 Vera Rubin 量產供應 HBM4,並預告 HBM4E 將在 2027 年啟動量產放量。這代表 Micron 不只是跟上 AI 大算力需求,更企圖在下一代 HBM 標準中與競爭對手正面廝殺,卡位高毛利、高門檻的技術制高點。

技術節點方面,Micron 同步拉高前瞻投資。公司宣布最新 1-gamma DRAM 製程節點與 G9 NAND 已進入領先量產階段,預期 1-gamma 將成為公司史上產量最高的 DRAM 節點,G9 NAND 也可望在 2026 年年中前成為出貨位元數的主力。這種「在高景氣時加速技術轉換」的策略,有助進一步壓低單位成本、鞏固高毛利率,同時為後續 AI 與資料中心需求的持續成長預先鋪好產能與良率基礎。

在需求能見度方面,Micron 也罕見給出相當強勢的訊號。Mehrotra 直言,2026 年整體 DRAM 與 NAND 位元需求將受到供給端限制,產業供需將維持吃緊,且這種緊俏情況預期會延續到 2026 年以後。換言之,記憶體產業過往「價格崩跌—砍資本支出—再回升」的劇烈循環,短期內恐怕難以重演,反而可能進入一段偏向賣方市場的階段,對價格與盈利都是利多。

為了鎖定長線訂單,Micron 也首度簽下期限長達五年的 Strategic Customer Agreement(SCA,策略客戶協議)。管理層表示,與過去一年期的長約(LTA)相比,此類 SCA 可以在數年時間內明確約定客戶採購承諾,為公司營運帶來更高的可預期性與穩定度。儘管具體合約條款多以保密為由不對外揭露,但這已清楚傳遞一個訊號:大型雲端與 AI 客戶願意為確保關鍵記憶體供應,提前綁定產能與價格機制。

在資本配置與財務體質上,Micron 同樣踩下油門。財務長 Mark Murphy 指出,本季公司創下歷史新高的 69 億美元自由現金流,並在此基礎上進一步還債,使淨現金部位來到史上最高水準。公司也宣布將季配息調高 30%,展現對未來現金創造能力的信心。不過,在大方回饋股東的同時,Micron 對擴產投資也毫不手軟,預期 2026 會計年度資本支出將超過 250 億美元,且 2026、2027 年將以廠房建設支出成長為主,2027 年整體 CapEx 還會再大幅墊高,以支撐 HBM 與 DRAM 相關產能布局。

這樣的高強度投資,背後同樣伴隨風險。管理層在法說會中坦承,未來幾年公司面臨的主要不確定,包括全球貿易與地緣政治變化可能對供應鏈與市場所造成的衝擊,目前相關潛在影響並未納入財測之中。此外,當前記憶體價格強勢,也已對部分價格敏感的終端市場帶來壓力,Mehrotra 指出,部份消費性應用的需求已出現被高價排擠的現象,顯示產業在享受高毛利的同時,也必須拿捏不讓需求端過度受傷的平衡。

對外界高度關注的毛利率持續性問題,多名分析師在 Q&A 環節一再追問 HBM4 比重提高後,是否會稀釋整體毛利,以及當前超高水準是否只是短暫現象。對此,Murphy 雖未正面給出未來季度毛利率指引,但強調短期內價格持續上漲、成本隨技術節點轉換走低,以及產品組合朝高階 AI 應用傾斜,三大因素都將持續支撐毛利率。公司並重申,供給吃緊的環境預期將延續至 2026 年以後,暗示高獲利可能具有一定延續性。

從產業角度來看,Micron 這份「爆表」財報也突顯記憶體在新一輪科技競賽中的戰略位置,甚至與 GPU 供應商如 NVIDIA 形成高度綁定關係。當 AI 模型規模與訓練資料量持續膨脹,伺服器對 HBM 與高容量 DRAM 的需求成為系統瓶頸之一。GPU 再強,如果搭配的記憶體頻寬與容量不足,也無法釋放完整效能。這種結構性變化,使得記憶體不再只是標準化零組件,而是左右 AI 基礎建設成本與性能的關鍵變數。

然而,市場也並非只看多不看空。隨著 Micron 股價與獲利同創新高,投資人愈發關注是否存在「過熱」風險,一旦 AI 相關投資放緩,或競爭對手加速擴產導致供需再度失衡,高毛利與高本益比恐面臨修正壓力。此外,在美中科技角力未解、各國以補貼與限制重塑半導體供應鏈的背景下,Micron 日後在產能布局與市場取得上的政策變數也不容忽視。

整體而言,Micron 本季財報可視為 AI 記憶體時代全面展開的里程碑。一方面,公司透過技術領先與長約鎖定,將自身從高度循環性產業中,拉向具備長期成長與高可見度的「基礎建設供應商」角色;另一方面,前所未見的資本支出與供給緊俏,也讓記憶體產業風險槓桿同步放大。未來幾年,投資人必須持續追蹤 AI 伺服器實際部署節奏、同業擴產步伐與地緣政治變化,才能判斷這波 AI 記憶體黃金年代,是邁向更長遠的結構成長,還只是另一個被放大的半導體景氣循環高峰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。