我的網誌

我的網誌

從 AI 概念股震盪、PPI 飆升與中東危機,到電力產業人才斷層,美國能源轉型正同時面對金融市場壓力與基礎人力短缺,學界與企業急推創新培訓模式補破口,卻恐仍難追上結構性通膨與地緣政治風險。

在通膨捲土重來、油價再度衝高之際,美股一邊追捧 AI 概念股,一邊卻也被地緣政治與利率前景拖累,劇烈震盪。與此同時,支撐能源轉型最根本的電力產業,正陷入前所未見的「人才荒」。資金在市場上高速流動,但真正能上工的人力,卻跟不上軌道,形成美國能源轉型的最大內部隱憂。

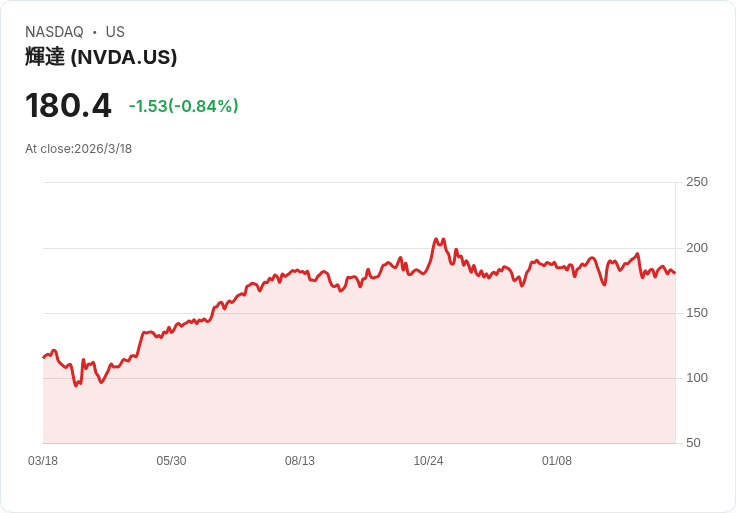

從市場端來看,AI 指標股 NVIDIA Corporation(NVDA) 近年走勢幾乎成為投資人情緒溫度計。該公司憑藉 AI GPU,在全球市值衝上約 4.5 兆美元,過去一年股價上漲 53%,自 2025 年 4 月以來更飆升超過 94%。第三季財報公布時,單季營收年增 62%,並預測下一季營收達 650 億美元,遠勝分析師估計的 612 億美元,盤後股價一度急漲 6%。然而市場對資本支出與股東回饋的期待落差,仍讓股價在今年 2 月出現約 4% 回落,凸顯在高利率與不確定環境下,投資人對成長股的容忍度正在下降。

另一檔 AI 概念受惠股 CrowdStrike Holdings, Inc.(CRWD),則凸顯 AI 與資安需求交織的新結構。這家全球大型資安公司不僅在產品中大量使用 AI,也為 AI 產業提供安全防護。2024 年全球大當機事件後,CRWD 在 2025 年多數時間都處於修復信心的階段;第三季財測略低於市場預期,股價一度下挫 3%,即便之後財報優於預期,股價仍再度回落。即便如此,自今年 1 月中以來股價仍上漲約 13%,顯示在國安威脅升高與 AI 帶動的資料爆量背景下,資安被視為不可或缺的長期支出。

然而,華爾街對成長故事再著迷,也躲不開總體風險的迎頭痛擊。最新數據顯示,美國 2 月生產者物價指數(PPI) 月增 0.7%,遠高於市場預期的 0.3%,顯示在關稅上升與製造成本墊高之下,通膨開始呈現結構性「黏著」。同時,傳出以色列空襲伊朗一座大型天然氣設施的消息,Brent 原油期貨隨即大漲 4%,來到每桶 108 美元,伊朗並威脅報復波灣能源基礎設施。能源價格可能進一步轉嫁到終端消費者的憂慮,迅速反映在股市賣壓上。

聯準會在這樣的環境下選擇按兵不動,維持 3.5% 至 3.75% 的聯邦基金利率區間,並明白點出中東局勢帶來的經濟不確定性。主席 Jerome Powell 也坦言通膨降溫進展慢於預期,市場原本期待的寬鬆轉向被迫延後。道瓊指數走弱,S&P 500 與 Nasdaq 均下跌約 1%,代表資金正從風險資產撤出,壓力也同步傳導到部分非 AI 題材個股。

以 Cable One Inc.(CABO) 為例,該股過去一年內有多達 51 次單日波動超過 5%,波動性極高。最新一輪賣壓中,股價再度大跌,而其早前已因新一輪全球關稅消息遭受重創。特朗普政府宣佈祭出新的 15% 全球關稅,期限最長 150 天,雖然先前最高法院裁定不得再濫用《國際緊急經濟權力法》(IEEPA),但政府改以《1974 年貿易法》為法律依據,貿易不確定性再起。對依賴全球供應鏈的企業而言,成本結構與獲利預期隨時可能被改寫。CABO 今年迄今股價已下跌 6.4%,現價約 97.5 美元,較 2025 年 4 月創下的 276.15 美元 52 週高點暴跌近 65%,若投資人五年前投入 1,000 美元,如今帳面僅剩約 54.12 美元,折損驚人。

旅遊科技公司 Sabre Corp.(SABR) 同樣深陷波動泥淖。該股過去一年內單日波動超過 5% 的交易日多達 52 天,最新一波回落,延續此前被 Bernstein 由「優於大盤」降評為「與大盤持平」的陰影。這家投行點出 SABR 槓桿偏高,預估其淨負債對 EBITDA 的比率要到 2030 年代仍維持在 5 倍以上,引發市場對長期財務健康的疑慮。儘管 SABR 今年以來累積上漲約 10.9%,但股價仍僅 1.48 美元,較 2025 年 3 月的 3.56 美元 52 週高點腰斬逾 58%,五年前買進 1,000 美元者,如今帳面價值只剩 91.9 美元。

在生技領域,Marker Therapeutics Inc.(MRKR) 則示範另一種風險樣態。該公司最新財報顯示,全年 GAAP 每股虧損為 -0.79 美元,優於市場預期 0.15 美元;營收 355 萬美元,年減 46.1%,但仍高出預期 45 萬美元。表面上財報「雙優於預期」,但實質仍是規模小、虧損續擴的早期研發型公司。這類生技股在高利率、風險偏好降溫環境下,要持續籌資支撐研發,相對更加艱難。

然而,真正攸關能源轉型成敗的關鍵,可能並不在華爾街的股價走勢,而是實體經濟中的「人」。美國電力與基礎設施產業正面臨老齡化勞動力加速退休、新血補不上,且基礎建設投資史無前例放大的「人才雙重缺口」。在這個背景下,紐約州 Stony Brook University 與 Haugland Group 的產學合作,被視為一套值得複製的解方。

Stony Brook Office for Research and Innovation 的 Workforce Development Manager Derek O’Connor 指出,產業最大的痛點不只是「人不夠」,而是年輕世代根本不知道電從哪裡來,更不了解誰在建設與維護電力系統。Haugland Group External Affairs 副總裁 Rosalie Drago 則表示,外界對建設與能源工作仍停留在「錘子加釘子」的刻板印象,完全忽略現場早已高度科技化,需要創新與精密技術的人才。

為扭轉這個刻板印象,雙方推出的旗艦計畫「Taste of the Trades」,鎖定那些暑期必須打工補貼家用的高中生。透過結合聯邦青年就業計畫的薪資補助與業界設計課程,學生可以「領薪學習」能源與基礎建設職涯,從原本可能在餐廳兼兩份工作,轉為參與具長期發展性的產業體驗。課程內容也會隨能源市場變化調整,首屆聚焦配合 Long Island「Sunrise Wind」的離岸風電,之後則納入更多元能源型態,確保內容緊貼產業脈動。

在這個基礎上,整套人才培育體系已擴展為橫跨高中到大學的五大方案:表現優秀的 Taste of the Trades 學員可進一步取得無人機駕駛證照(FAA Part 107),社區大學生可參加 HVDC(高壓直流)電力系統訓練,CyberLearn 資安計畫則把大學生直接送進公用事業實習,EmpowerHER 則專門鎖定有意投入建設業的女性。這些方案可依受眾「放大或縮小難度」,同一套內容既能用於 K-12,也能延伸到在職進修,形成可重複運作的內容資產。

成果已開始顯現。無人機課程畢業生有人進入 Stony Brook 或 SUNY Buffalo 攻讀土木工程,也有人原本不打算就讀大學,改以證照與實習直接銜接 Haugland 全職工作,還有學生透過實習發現自己對政府事務與能源政策的興趣。CyberLearn 學員人數更從第一年的 27 人成長到第二年的 42 人,公用事業更直接從中網羅人才。尤其值得注意的是,女性參與率在各計畫中明顯攀升,許多學員坦言,「看到現場有人跟自己一樣的女性在做這份工作」,才真正相信自己也能勝任。

支撐這套模式的,是被形容為「編織式資金」(braided funding) 的架構:Suffolk County Department of Labor 支付學生薪資,Haugland 提供配套服務並號召其他企業共攤成本,Stony Brook 貢獻研究能量與課程設計,社區大學與國家實驗室則提供設備與訓練場域。這種多方資源共組的模式,補上了企業一向較少投資高中生、只熟悉大學實習體系的結構性缺口。

更關鍵的是,計畫並非只在暑期「短暫發光」,而是透過教師培訓,把最新產業知識帶回高中教室,讓課程在學年中持續滲透。Drago 指出,老師們不再教過時內容,而是把產業當下真正需要的技能,轉化為教案。學生理解電力系統後,會把知識帶回家庭,甚至改變家人對能源建設的看法,這種對社區認知的影響,遠超出一般「就業媒合」能衡量的效益。

這套模式目前已被 Con Edison 引入複製,區域智庫也採用作為爭取勞動力補助的框架,更獲得 NYPA 約 70 萬美元經費,準備在 Brentwood 地區擴大 Taste of the Trades 與無人機訓練,並推動太陽能板與熱泵安裝的教師培訓。展望未來,O’Connor 看好地熱、儲能、超大規模太陽能甚至核能等領域的潛在職缺,呼籲企業不要單打獨鬥,而是「帶著至少一個夥伴上桌」,以公部門、產業、學界與社區組織共同設計方案。

綜觀當前情勢,一端是 AI 與資安股成為資本追逐焦點,另一端是電力與基礎設施現場缺工、技術世代斷層;一面是 PPI 飆升、油價走高、關稅重啟與中東衝突推升結構性通膨,另一面是地方政府與大學用有限預算,盡力培養下一代技術人力。能源轉型不再只是減碳與新能源投資的故事,而是高利率、地緣政治、人才培育與產業形象戰交織的綜合考驗。未來幾年,美國能否在避免經濟硬著陸的同時補上電力人才缺口,將決定今天市場上被熱炒的 AI 與能源概念股,究竟只是空中樓閣,還是真能落地的長線趨勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。