我的網誌

我的網誌

AI基礎建設帶動台積電(TSM)估值飆高,成為全球運算樞紐,同時資金大舉湧入臨床階段生技股,如Immunovant(IMVT)、enGene(ENGN),押注關鍵三期數據與基因療法平台,形成「穩定現金牛+高風險選股」的新醫療科技投資鏈。

全球資本市場正出現一條愈來愈清晰的主軸:一端是掌握人工智慧運算命脈的半導體巨頭,另一端則是尚未有產品上市、卻掌握未來醫療想像空間的臨床階段生技公司。兩者看似風險天差地遠,卻在利率回落與AI熱度居高不下的背景下,被同一批資金串成一條「科技+醫療」的高風險收益鏈。

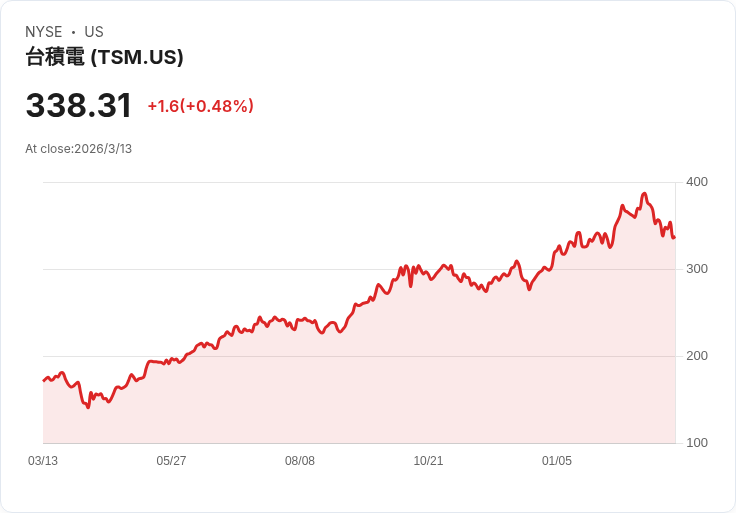

從硬體端來看,Taiwan Semiconductor Manufacturing Company(台積電,TSM)已徹底擺脫過去「手機循環股」的定位,變身為全球AI基礎建設的製造瓶頸。高效能運算(HPC)與AI加速器如今已占其季度營收逾半,5奈米以下的先進製程則貢獻多數晶圓營收,加上先進封裝產能仍然吃緊,使得毛利率維持在62%以上、營業利益率超過54%。這不是景氣頂點的偶然,而是產品組合被AI重塑後的新常態。

也因此,台積電的風險結構出現質變。過去它對智慧手機與消費性電子景氣高度敏感,如今則轉為對雲端大廠與主權資本AI投資周期的「體制風險」。報告指出,若超大規模雲商AI資本支出出現10%的暫歇,對營收未必等比例影響,但對獲利的敏感度將相當明顯。公司本質上成了AI基礎建設的一部分,能見度提高,對全球資本開支與政策周期的聯動卻也拉高。

資本支出則是台積電信心的直接表態。管理層對2026年資本支出指引約為520億至560億美元,其中七至八成將投向先進製程與先進封裝。這批產能要到2028至2029年才會完整轉成營收與獲利,意味著市場目前給予的約35倍本益比,已經把未來三到五年的AI需求當成近乎「結構性確定」。以約35倍本益比換算,盈餘殖利率僅約2.9%,若投資人期待未來五年年化報酬達10%至12%,等於在押注獲利能維持中「十幾趴」的年複合成長,同時接受本益比略為壓縮。

多種估值模型的分歧也突顯市場情緒。GuruFocus 的GF Value約估在281美元、盈餘折現模型約261美元、自由現金流折現甚至只到約101美元,而帳面價值與淨流動資產價值幾乎不具參考意義。市場願意支付的溢價,實質上鎖定在三個經濟特質:先進製程的技術領先、與Nvidia等大客戶形成的生態綁定,以及極少數對手能複製的高額資本門檻。風險則在於,一旦Intel或Samsung Electronics在特定節點取得部分技術與產能可信度,未必會立刻搶走市占,卻可能先改變客戶與台積電的議價對話,侵蝕其定價權。

與台積電這種「現金流可預期、估值拉高」的AI基建股相比,生技領域則走向另一個極端:收入幾乎為零,但關鍵臨床數據一旦成功,就可能改寫公司價值。San Francisco的專注型醫療對沖基金Logos Global Management LP,近日在美國證券交易委員會(SEC)文件中揭露,於2025年第四季大手筆加碼Immunovant(IMVT)110萬股,估計交易金額約2,440萬至2,450萬美元,持股市值一舉拉升至約3,500萬美元,占基金資產管理規模約2%,明顯從原本的0.4%「小倉位」躍升為具存在感的核心持股之一。

Immunovant目前主力開發batoclimab,用於多項自體免疫適應症,仍處於臨床階段且尚無任何產品上市,其命運幾乎完全繫於進行中的多個三期試驗與未來的監管審查。對個人投資者而言,這類加碼動作更像是「研究線索」而非明牌;臨床生技天生具二元風險,專業基金會投入大量科學與法規盡職調查,但這些內部功課一般投資人很難完全掌握。市場目前聚焦的,是batoclimab在甲狀腺相關眼疾病(TED)的兩項三期試驗,預計將於2026年上半年同步公布期中數據,結果將直接左右公司後續申請路徑與估值高低。

另一邊,專攻基因療法的enGene(ENGN)則在資本市場傳遞截然不同的訊號。執行長Ron Cooper在Barclays會議上表示,公司核心為DDX平台與非病毒基因療法技術,其領先產品detalimogene鎖定非肌層浸潤性膀胱癌(NMIBC),目前正進行開放標籤的關鍵性試驗LEGEND。Cooper形容2026年對公司而言是「非常令人興奮的一年」,不僅將有關鍵數據更新,也在規劃生物製劑許可申請(BLA)的路線。

Cooper指出,膀胱癌在整體癌症中排行約第六,NMIBC患者光是美國就約74萬人,且傳統治療長期仰賴卡介苗(BCG)與失敗後的膀胱切除。近年市場逐漸認知,NMIBC多屬緩慢進展疾病,約十年內惡化率僅約兩成或更低,但復發率可高達六至八成,因此治療將走向多線序列使用,類似多發性骨髓瘤市場因新藥輪番上陣而帶動市場規模由約20億美元膨脹至預估超過200億美元。Cooper也預估,膀胱癌治療市場目前約20億美元,未來可望擴張至200億美元以上。

detalimogene的訴求在於其非病毒遞送機制與更佳耐受性,特別貼合多數患者實際接受治療的社區泌尿科場域。Cooper強調,該產品可在一般冷凍庫中保存多年、冷藏冰箱中維持數月,臨床使用時只需退冰、加水混合,經一般導尿管灌注,整個過程約五至十分鐘,與需特殊設備或防護環境的療法相比,更容易被診所「買斷再申報(buy and bill)」。初步數據顯示,其「任何時間點完全緩解率(CR anytime)」約63%,在現有療法多數落在50%至70%的情境下具競爭力,且不良反應導致停藥比例偏低。

在監管上,enGene已獲得美國食品藥物管理局(FDA)給予Fast Track、再生醫療先進療法(RMAT)與CDRP等多項資格,並依照與FDA討論結果將LEGEND試驗的主要終點調整為CR anytime,符合其他已獲准產品的標準,12個月持續反應則為重要次要終點。Cooper表示,公司目前手上現金超過3億美元,可支應營運至2028年下半,PPQ與製程驗證批次已「幾乎完成」,正著手撰寫CMC模組,並認為非病毒、非LNP特性有助於控制成本並擴大平台可適用疾病範圍。

橫向對比可以發現,台積電代表的是一種「AI時代基礎建設壟斷股」的成熟敘事,市場計算的是在海外建廠成本上升下,毛利率能否維持與EPS能否持續中雙位數成長;Immunovant與enGene則象徵另一種故事型資產:在關鍵三期數據與監管里程碑前,估值幾乎完全取決於未來成功與否的機率乘以潛在市場規模。

對投資組合來說,這三家公司勾勒出一條從「可預期現金流」到「高不確定成長期權」的風險曲線。資金一方面押注台積電這類AI供應鏈中少數具定價權與技術護城河的龍頭,追求較穩定的中長期複利;另一方面則透過Immunovant與enGene等臨床生技股提高整體報酬的上行空間,承擔二元型風險。未來數年,AI投資周期、藥物審查結果與監管政策的每一次轉折,都可能在這兩端資產之間重新分配風險與資本,投資人若要參與,恐怕必須同時理解製造節點的毛利算術與臨床試驗的統計學。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。