我的網誌

我的網誌

2025年歐盟整體通膨僅2.5%,但巧克力價格卻勁揚17.9%,遠高於牛肉、蛋與奶油。主因是象牙海岸與迦納乾旱、病蟲害引爆可可史上罕見供給缺口,可可價格自2023至2024年暴漲逾120%,成本壓力沿著產業鏈不均勻外溢,東歐與土耳其漲幅最兇。

在多數歐洲家庭眼中,巧克力向來是最親民的甜點,如今卻成了通膨風暴的代表性商品。根據歐盟統計局(Eurostat)最新資料,2025年歐盟整體消費者物價年增率為2.5%,食品與非酒精飲料約3.3%,但巧克力價格卻一口氣跳升17.9%,遠遠拋離其他主要食材,成為歐洲餐桌上最「漲」的一口奢侈品。

從各食品項目相比,巧克力的漲勢格外醒目。牛肉與小牛肉價格年增10%,已居歐盟食品通膨第三高,卻仍比巧克力整整低了8個百分點;雞蛋與奶油漲幅約8%,與巧克力之間更拉開近10個百分點的差距。這樣的結構顯示,巧克力通膨並非一般食品成本推升的連帶結果,而是特定原料——可可——遭遇嚴重供給衝擊後,直接反映在終端價格。

從國家視角來看,巧克力通膨在歐洲呈現極端分化。以歐盟內部為例,斯洛伐克的巧克力年通膨僅6.6%,而波蘭卻高達32.6%,差距近五倍。若把非歐盟國家納入觀察,情況更為驚人:阿爾巴尼亞的相關項目漲幅僅1.6%,土耳其在「巧克力、可可與可可基食品」分類上的年漲幅卻飆至44%。雖然土耳其數字乃2026年1月年比,且項目定義略有不同,但其在整體通膨與食品通膨上本就屬於全歐異類,更突顯可可衝擊在高通膨國家的放大效應。

除了土耳其之外,愛沙尼亞與立陶宛巧克力價格年增各達31.5%,羅馬尼亞26.1%、拉脫維亞25.9%、塞爾維亞25.4%,一整排中東歐與巴爾幹國家漲幅全面超過25%。歐盟平均以上的還包括瑞典、保加利亞、蒙特內哥羅、希臘、北馬其頓、西班牙、芬蘭、捷克、荷蘭與德國,漲幅大致落在18%至22.5%之間。相較之下,塞普勒斯、盧森堡、義大利、科索沃與瑞士則是少數相對穩定的市場,巧克力通膨都低於12%。其他主要經濟體中,法國巧克力價格上漲14%,而身為巧克力重鎮的比利時約12.3%;英國則依據當地國家統計局(ONS)估算,2025年巧克力價格上揚16.2%。

究竟為何巧克力成為這波物價上漲中的「領漲王」?聯合國糧農組織(FAO)經濟學家Emiliano Magrini對《Euronews Business》分析指出,關鍵在於全球可可價格因供應中斷而出現前所未見的飆升。可可種植高度集中在西非少數國家,尤其是象牙海岸與迦納,兩國合計占全球供給大宗。2023至2024年期間,兩國產量因長期乾旱及可可腫脹芽病毒(cocoa swollen shoot virus)蔓延而大跌,導致全球產量出現巨大缺口,庫存滑落至歷史低檔,市場對任何額外風險高度敏感,價格因此被一路推上新高。

世界銀行(World Bank)前景小組資深經濟學家John Baffes提供的數據,更凸顯這場價格劇震的罕見程度。他指出,可可是70種主要大宗商品中漲幅最大的品項:2023年可可平均價格約每公斤3.28美元(約2.8歐元),到了2024年飆至7.33美元,2025年再升至7.80美元(約6.7歐元),2023至2024年短短一年漲幅就超過120%,是可可市場史上最大單年漲勢。雖然可可在巧克力總成本中占比約10%至20%,並非唯一成本來源,但如此極端的漲價終究會透過製造與流通層層轉嫁到零售端,讓巧克力變得明顯更貴。

然而,為何各國巧克力通膨差距如此巨大,從1.6%到44%都有?Magrini指出,關鍵在於各國巧克力產業的結構與國際供應鏈整合程度。像德國、法國、義大利、比利時、荷蘭與瑞士等擁有大型且成熟巧克力製造業的國家,通常出現的價格漲幅低於歐盟平均。這些市場中的大型垂直整合企業,有能力透過調整利潤率、與上游簽訂長期供貨合約,或將成本壓力分散在出口市場,以減緩對本國零售價格的衝擊。

反之,在中東歐等巧克力製造規模較小、或高度仰賴進口的國家,全球可可價格震盪會更直接傳導至消費者。FAO分析,中短供應鏈能提供的「緩衝層」較少,加上本地加工、倉儲與品牌力量有限,成本提高時較難透過內部消化,只能快速反映在售價。此外,各國勞動成本、能源價格、牛奶與糖等其他關鍵原料價格、匯率波動,以及零售市場競爭激烈度,也都共同塑造了巧克力通膨的國別差異。

Baffes也補充,產業結構與企業策略同樣重要,包括是否垂直整合、多國企業與本土品牌占比、品牌定位及通路網路等,都會影響成本轉嫁速度。有的業者選擇吸收部分可可漲價,以守住市占與品牌形象,有的則選擇更快速、全面地反映進售價。這種策略差異,搭配各國所得水準與消費者對巧克力的依賴程度,進一步放大了通膨數字的差距。

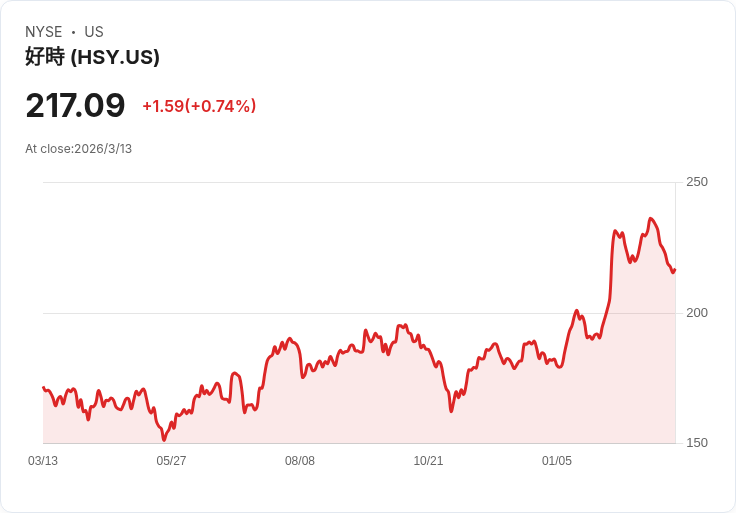

從投資角度來看,全球上市巧克力與零食巨頭,如美股的Hershey(股票代號:HSY)、瑞士的Lindt & Sprüngli(LIND)及Nestlé(NSRGY),同樣面臨可可成本飆升的壓力。儘管本篇資料未揭露其最新財報數字,但歐洲實際通膨情況顯示,中長期能否透過產品升級、縮小包裝或提高高可可含量高價品占比,來維持利潤率,將成為投資人關注焦點。大型跨國業者若能善用規模與合約優勢,吸收部分原料波動,反而有機會在中小競爭者被擠壓之際,進一步鞏固市占。

展望未來,可可供給能否回穩,將是左右巧克力物價走勢的首要變數。若西非產區天候好轉、病害控制得宜,產量有機會在接下來幾年逐步恢復,價格壓力也可能緩解。但相反地,若極端氣候持續,或病蟲害防治遲滯,可可市場的結構性短缺恐怕將延長,巧克力很難重回「廉價享受」。對各國決策者與消費者而言,巧克力通膨不只是甜點變貴的故事,更是氣候風險、農業集中化與全球供應鏈脆弱性的縮影,留下了一個值得追問的問題:當下一個關鍵農產品遭遇類似衝擊,全球物價與產業版圖又將如何重整?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。