我的網誌

我的網誌

伊朗戰火推高油價、通膨陰影再起,美股三大指數連三週收黑,市場重新計算聯準會降息劇本;從線上券商 Robinhood 到戶外用品商 American Outdoor Brands 乃至長期牛股 Costco,各類資產都被迫面對「高油價+低成長」的戰爭型通膨新局。

在美國與以色列對伊朗的戰事升溫之下,全球資本市場再度陷入「地緣政治驚恐模式」。過去一週,美股三大指數全面走弱,道瓊指數跌近2%,創去年11月以來新低;標普500指數五個交易日下跌1.6%,連跌將近兩週;科技股為主的那斯達克則下滑1.3%,差點跌破去年10月以來低點。市場情緒急轉直下,背後關鍵正是油價狂飆與通膨預期回頭,讓原本寄望聯準會今年多次降息的劇本,瞬間變得模糊。

油價方面,西德州中級原油(WTI)本週一度急飆至每桶119美元,雖然隨後拉回,但周末前再度逼近100美元;布蘭特原油(Brent)週五一度接近每桶103美元,部分報價甚至出現衝上116美元以上的劇烈波動。市場對霍爾木茲海峽運輸受阻的疑慮,使交易員不敢輕忽任何供給風險。油價急漲不僅直接推高能源成本,也重新點燃「停滯性通膨」(stagflation)的討論:成長放緩、物價偏高,對股市與債市都是最棘手的組合。

最新經濟數據也讓投資人更加不安。美國商務部公布的個人消費支出物價指數(PCE)顯示,戰前的1月整體物價月增0.3%,若排除食物與能源的核心PCE月增0.4%,仍高於聯準會希望見到的放緩速度。同時,去年第四季實質GDP成長率遭下修,從原先的1.4%砍半至0.7%,顯示經濟動能比想像中疲弱。消費者信心初值也降至今年來低點,雖然職缺數略為回升,但整體景氣訊號偏冷,與高油價交錯之下,讓「高通膨、低成長」的風險更形凸顯。

在這樣的宏觀壓力下,美股不僅指數走弱,個股表現也顯現「景氣敏感股」與「投機交易標的」首當其衝。線上券商 Robinhood (NASDAQ:HOOD) 公布2026年2月營運數據,股票名目交易量較1月大減14%,選擇權契約數量下降10%,事件合約平均日活動量更暴跌22%。數據反映散戶交易熱度明顯退燒,加上市場大盤同步走跌,HOOD 股價當日再挫3.8%,今年來累積跌幅已達36.7%,距離2025年10月創下的52週高點腰斬逾半。對高度依賴交易動能的商業模式而言,地緣戰事與市場震盪正形成負向循環:波動雖大、但信心不足,散戶寧可縮手觀望。

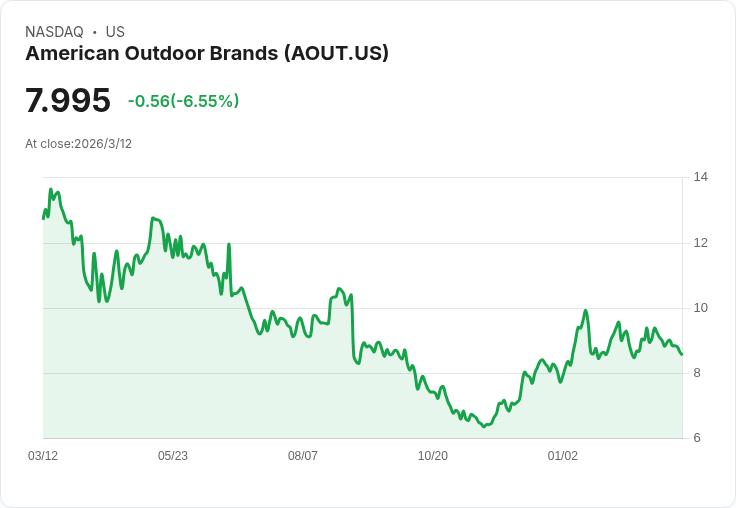

類似壓力也落在休閒與可選消費族群身上。美國戶外用品製造商 American Outdoor Brands (NASDAQ:AOUT) 公布2025年第四季財報,單季淨銷售年減3.3%至5,660萬美元,毛利率從44.7%滑落到41.0%,由盈轉虧,錄得410萬美元GAAP淨損,每股虧損0.32美元,相較前一年同期仍有16.9萬美元淨利。儘管營收與非GAAP每股盈餘優於分析師預期,投資人卻選擇聚焦在獲利惡化與年對年下滑的趨勢,股價盤中大跌6.8%。這家股價本就波動劇烈的公司,過去一年曾出現25次超過5%的單日變動;更早前一日,因中東局勢推升油價而導致全球股市震盪,AOUT 也同步大跌6.4%,凸顯地緣風險對中小型消費股的傳導效應。

對比之下,長期績優的大型零售股 Costco Wholesale (NASDAQ:COST) 則呈現另一種矛盾景象:基本面穩健,股價卻昂貴到讓部分分析師勸投資人「先等等」。Costco 憑藉大量批發、低毛利+高會費的模式,累積出82.1萬張付費會員(原文為82.1 million,約8,210萬)與超高黏著度,過去總報酬逾6,330%,一筆1萬美元長抱如今可變成超過64.2萬美元。市場普遍預期未來三到五年獲利仍可年增約10%,但目前股價本益比已拉高至過去12個月盈餘的52倍,約比過去十年均值高出三分之一,在利率可能維持偏高的環境中,估值壓縮風險不容忽視。這意味著,即便企業營運在高油價衝擊下相對防禦,投資人若以過高價格切入,最終報酬也可能不如企業體質那般亮眼。

金融股方面,專注商用不動產與中小企業融資的 Ready Capital (NYSE:RC) 則維持穩健派息,宣布季度股息每股0.01美元,年化殖利率約2.3%。雖然配息水準談不上吸睛,但在波動加劇的市場中,穩定現金流仍具一定吸引力。這也反映出資金正在重新尋找「安全收益」,從高波動成長股抽離,轉向防禦與收益標的,對整體股市估值結構形成重新定價。

在油價與通膨的雙重壓力下,能源政策與戰略石油儲備(SPR)重新成為全球焦點。根據國際能源署(IEA)與美國能源官員說法,歷史上美國已數度在重大危機中動用戰略儲油,包括1991年海灣戰爭、2005年卡崔娜颶風、2011年利比亞內戰,以及2022年俄羅斯入侵烏克蘭後的能源危機。這些釋放行動都不是要長期取代供給,而是在市場情緒最恐慌時「打開安全閥」,為供需重新調整爭取時間。

然而,戰略庫存並非萬靈丹。專家提醒,儲油量有限,只能應對短期中斷,若波斯灣出口長期大幅受阻,油價能否被壓制,還得看其他產油國增產與調整運輸的速度。部分悲觀預測提出每桶200美元的極端情境,但美方官員認為,除非多個大型出口國同時長時間停擺,否則這類情境發生機率仍低。當前油價大幅波動,正反映市場在這兩種敘事間搖擺:一方面擔心供給大減,另一方面又預期各國政府與產油國會聯手出手,避免演變為史無前例的長期供應斷鏈。

從投資角度觀察,「戰爭型通膨」正在改寫資本市場的風險定義。Robinhood 與 American Outdoor Brands 這類對景氣與風險情緒高度敏感的股票,率先承受壓力;Costco 這種長期贏家則面臨「好公司、貴價格」的估值難題;至於 Ready Capital 之類收益股則可能因穩定配息而成為避風港。對投資人而言,接下來關鍵在於三件事:中東局勢能否出現降溫訊號、油價是否能在政府釋出戰略儲油與產油國調整下回落,以及聯準會是否願意在成長降溫但通膨仍黏著的情況下調整政策路徑。

在這三大變數尚未明朗之前,市場恐怕難以擺脫劇烈震盪。資金將持續在成長與防禦資產之間來回試探,任何新的戰事進展、能源政策變化或通膨數據,都可能成為下一波行情的引爆點。對投資人來說,真正需要思考的問題,不是戰爭何時結束,而是自己的資產配置是否已經為「高油價、慢成長、長震盪」的新常態做好準備。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。