我的網誌

我的網誌

AI算力狂潮推升電力與天然氣需求,從Hallador Energy轉型垂直電力商,到Energy Transfer、MPLX等高息管線MLP吃下長約紅利,能源基礎設施正成為新一代「電力股」與收益投資人的核心戰場。

在AI算力、電動化與能源轉型三股力量交錯之下,能源基礎設施的主角悄悄換人。過去市場習慣盯著上游勘探與煉油股的油價循環,如今真正被長線資金追捧的,反而是現金流穩定、與電力與天然氣長約綁在一起的「管線與電力資產」。近期多家企業財報與產業報告,勾勒出這場結構性變局的輪廓。

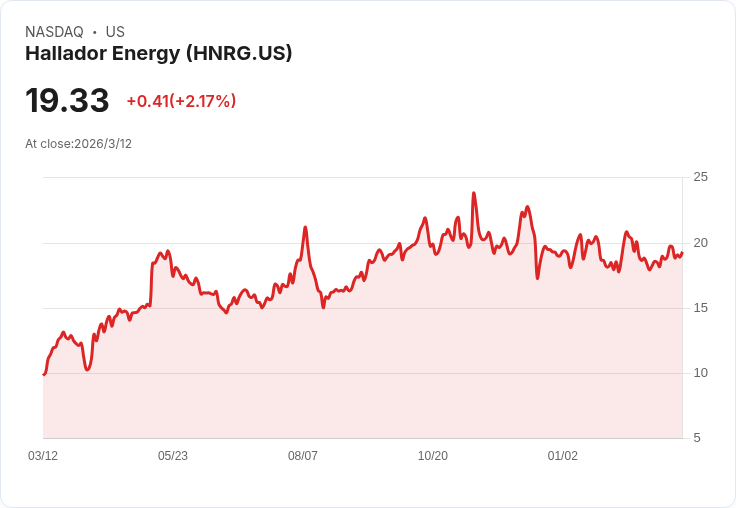

首先值得關注的是Hallador Energy(HNRG)這類傳統燃煤業者的自我翻修。執行長Brent Bilsland在2025年第四季法說中強調,公司2025年營收成長16%至4.695億美元,淨利4,190萬美元,關鍵不再只是賣煤,而是「垂直整合獨立電力商」的轉型。電力銷售全年成長19%至3.107億美元,已遠高於煤炭銷售的1.487億美元。Hallador透過Merom電廠自用煤礦供料,一方面鎖定燃料成本,一方面保有對第三方煤市的機會性曝險,打造出兼具成本可預期與獲利彈性的混合模式。

不過,化石燃料電力也並非沒有陰影。Merom電廠在2025年第四季與2026年首季遭遇設備故障,壓抑機組可用率,也讓管理層不得不把2026年第一季展望調降到與第四季相近。Hallador決定在5月安排一次為期60天的大修,半座機組將停機,短期財報數字勢必承壓,但公司押注,這將換來可靠度提升與後續以高價售出電力與容量的能力。董事會亦納入具天然氣發電與電網運營背景的新成員,為下一階段燃氣擴張鋪路。

真正體現長線思維的,是Hallador參與的ERAS計畫。公司已為潛在515MW天然氣機組繳交1,400萬美元可退還保證金,並與多家設備供應商談判,目標在2029年第三季讓新廠上線。管理層直言,未來幾年關鍵在於三件事:能否鎖定設備、能否談妥足以支撐資本支出的長期PPA(電力購售合約)、以及能否在CapEx上維持紀律。這等於把Hallador從單一燃煤風險,轉向兼具燃氣靈活度與更長天期現金流的「新電力股」。

與此同時,下游管線端也在透過長約與高股息鎖住AI浪潮帶來的天然氣需求。根據近期分析報告,Energy Transfer(ET)、Hess Midstream(HESM)與MPLX(MPLX)等美國Midstream MLP,在AI數據中心用電量暴增、電網大量改採燃氣機組備援的情境下,可望成為最直接的「管線過路財」受惠者。這些公司普遍採取長期運輸或處理合約,收入波動遠低於上游油氣商,卻能享受量能成長紅利,並以高配息回饋持有人。

以Energy Transfer為例,30年來靠併購與擴建,握有超過14萬平方英里的管線與中游資產,並持有Dakota Access及Florida Gas Transmission等關鍵管線權益。其單位現金分派預估殖利率約7%以上,且在疫情期間短暫下調後,近年恢復穩定調升,過去一年分派成長約3.1%。公司今年預計啟用長達442英里的Hugh Brinson天然氣管線,將西德州油氣田連結至達拉斯-沃斯堡都會圈電廠與資料中心,用於支援AI數據中心大量新增的用電需求。管理層在法說中明言,這類專案有助達成每年3%到5%分派成長目標。

Hess Midstream與MPLX則從另一個角度演繹「高現金回饋」策略。Hess Midstream專注北達科他州Williston盆地,掛牌即未曾削減配息,現金殖利率約接近8%,近年分派年增率逼近雙位數,並搭配穩定的庫藏股買回,雙軌提高每單位價值與未來分派能力。MPLX由Marathon Petroleum分拆,橫跨Permian與Marcellus等主力頁岩區,已連續10年調高配息,10年年複合成長率超過一成,現金殖利率約7%中段,近期分析師預估2026與2027年仍有兩位數配息成長空間。

從投資角度看,Hallador這種「煤礦+電廠+未來燃氣」的垂直整合模式,與Energy Transfer等「管線+儲運」的MLP,其實共同指向一個趨勢:能源重點從短期油價改看長期基礎設施現金流。AI數據中心的用電需求推升燃氣發電與輸氣量;而在能源轉型之路上,天然氣多被視為銜接再生能源間歇性的「橋樑燃料」。這使得穩定收取通行費或容量費的資產,對資本市場愈來愈有吸引力。

當然,風險不能忽視。Hallador仍背負Merom燃煤機組短期可靠度問題與CapEx上升壓力,ERAS燃氣專案若設備或PPA談判不順,時程與報酬率都可能打折。MLP方面,投資人得承受利率走向不確定與政策對化石燃料可能更嚴格的監管,分派雖高,但若市場利率維持高檔,估值也可能被壓制。同時,若能源轉型速度快於預期,長約完成後的再議價條款也可能不利承運商。

然而從目前數據與管理層談話來看,電力與天然氣基礎設施在未來5到10年仍具結構性成長條件。一端是像Hallador這類從燃煤走向燃氣與長約電力銷售的「新電力商」,努力把短期維修痛苦換成長期現金流可見度;另一端則是以Energy Transfer、Hess Midstream、MPLX為代表的MLP,穩穩收取AI時代每一分多出來的氣量過路費。對尋求高現金流與通膨對沖的投資人而言,真正值得研究的,或許不再是下一桶油,而是哪一條管線與哪一座電廠,能在AI驅動的用電新常態下,長期維持議價能力與資本紀律。未來幾年,這將是能源股板塊中最關鍵,也最具分化的戰場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。