我的網誌

我的網誌

30年期美債殖利率再度向5%靠攏,通膨預期與實質利率雙升,顯示投資人要求更高「期限溢酬」,債市不再是避風港。若5%從天花板變地板,將重塑股市估值、企業融資成本與房貸市場結構。

美國股市近來震盪不斷,表面上看是地緣政治與經濟數據拉扯,真正牽動華爾街神經的,卻是長天期美國公債殖利率再度衝高。30年期美債殖利率(^TYX)近期重新逼近5%,這個在專業投資圈被視為「生死線」的關卡,一旦被有力突破,可能引爆新一輪跨資產重定價風暴。

回顧歷史,在前總統川普第一任期,股市被形容為政治與政策的「溫度計」。如今進入第二任期,RSM首席經濟學家Joe Brusuelas早在2024年底就提醒,第二個川普任期真正要盯的,是「債市而不是股市」。他的意思是,長天期利率走向,將更直接反映市場對通膨、財政赤字與政策不確定性的整體評價,而這些因素遲早會反噬股市與實體經濟。

自2022年底以來,30年期美債殖利率在技術圖形上一路形成所謂「旗型整理」(pennant pattern),這種型態通常會延續前一波趨勢。對長天期美債而言,前一段趨勢是殖利率走升、價格下跌,若旗型向上突破,5%不再只是短暫觸及的壓力位,而可能變成新的常態水準。對大型機構投資人而言,這不只是線圖上的一條線,而是資產配置規則必須改寫的分水嶺。

過去三年,只要30年期殖利率逼近甚至短暫突破5%,股市幾乎都出現明顯回檔,接著再隨著殖利率回落而反彈。2023年10月就是典型案例:那時市場擔心聯準會維持高利率更久,加上美債供給龐大、標售需求疲弱,30年期殖利率一度升至5.15%,標普500指數(^GSPC)當月回跌約6%,直到通膨數據轉冷與聯準會態度軟化,殖利率回落,股市才再創高。

但這一輪利率上升與其說是短線技術波動,不如說反映了結構性壓力。從市場拆解來看,美債殖利率可視為「通膨預期」與「實質利率」兩部分之和。近期市場用平衡通膨(breakeven)利率衡量的通膨預期隨著能源價格上升而走高,同時,以通膨保值債券(TIPS)推算的實質利率也同步攀升,顯示投資人並非單純擔心物價,而是全面要求更高報酬,來補償長期持有政府債券所承擔的風險。

這當中關鍵字是「期限溢酬」(term premium)——也就是投資人把資金鎖在長天期債券裡,面對未來通膨、財政供給與政策不確定性時所要求的額外報酬。當期限溢酬上升,代表市場對長期財政與通膨環境的信任度下降,政府籌資成本被迫垂直抬升,連帶推高企業發行公司債、銀行放款與房貸利率的底線。

更微觀的市場動能也在放大波動。近期債券交易員在部位上普遍轉向看空美債,加上「Treasury basis trade」(國債基差交易)等擁擠策略,一旦波動放大,就可能出現連鎖的強制平倉,進一步加劇債價下跌、殖利率上升。雖然這類交易面因素未必是主因,卻會在關鍵價位附近形成「火上加油」的效果。

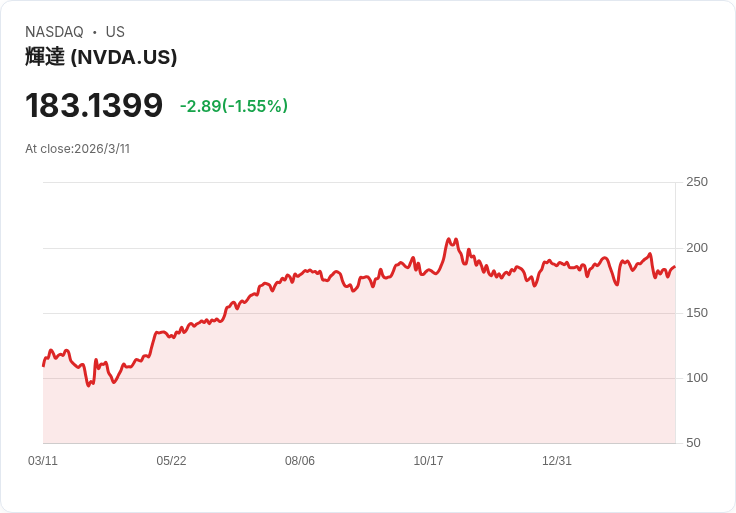

對股市與實體經濟而言,5%這個關卡之所以致命,在於它會透過金融條件緊縮快速傳導。當長天期利率上升,一方面房貸利率攀高,打擊房市與相關消費;另一方面企業借貸成本增加,投資計畫與併購節奏被迫放慢,成長型公司估值承壓,特別是對未來現金流高度敏感的科技股,包括AI相關巨頭如Nvidia(NVDA)、Microsoft(MSFT)等,其市盈率與折現模型都必須重算。

這種環境下,部分具防禦特性或剛性需求的企業,被視為相對避風港。例如美國農村生活零售商Tractor Supply(NASDAQ: TSCO),雖然近期因消費者縮手、天候不利等因素,單店營收成長放緩、股價回落,但其營收結構中,飼料、寵物食品等「可消耗、可使用、可食用」(C.U.E.)商品占比高,需求黏著度強,成為利率高檔與景氣偏弱下,相對抗跌的例子。

相對之下,仍在虧損、仰賴資本市場灌溉的成長股,就明顯暴露在利率風險之下。以提供語音AI解決方案的SoundHound AI(NASDAQ: SOUN)為例,2025年營收從約8,500萬美元跳增至近1.69億美元,管理層預估2026年仍可成長33%至50%,表面上是高速成長故事,但公司仍未真正獲利,且財報受過去併購「附條件對價」的公允價值變動影響,帳面盈虧波動大。當無風險利率拉高,市場對這類未來獲利高度不確定、現金流在遠端的公司,願意給予的估值折現率必然提高,股價壓力更甚傳產與防禦型標的。

從產業結構來看,長天期利率若長期盤踞高檔,將重塑整體資金流向。高負債、資本密集型企業勢必面臨再融資成本飆升,部份公司只好縮減投資甚至出售資產籌資;相對地,現金流穩健、資產負債表健康、股利與回購政策穩定的公司,反而在風雨中顯得更具吸引力。這也是為何近來市場討論中,「品質股」與「現金牛」再次成為關鍵字。

當然,也有較樂觀的看法認為,若殖利率衝上5%引發股市明顯調整,將倒逼聯準會與財政當局更謹慎處理政策訊號與發債節奏,市場終將找到新的平衡點。但這種「先痛後快」的過程,對高度槓桿的企業、仍在燒錢的成長股與過度追逐估值的投資人而言,代價恐怕不小。

整體來看,5%不僅是一個圓整數字,更可能是新利率時代的門檻。一旦30年期美債殖利率從「天花板」變成「地板」,全球資產估值邏輯勢必跟著調整。對投資人而言,接下來的關鍵,不在於猜測殖利率短線是否破5%,而是評估:自己的持股組合,是否能承受一個長期高利率、期限溢酬拉高的世界?在這場由債市主導的新局裡,誰能存活,誰會被淘汰,考驗才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。