我的網誌

我的網誌

本文探討三家公司的現金產出表現,並指出Rapid7和Crane NXT的潛在風險,以及Interface的投資機會。

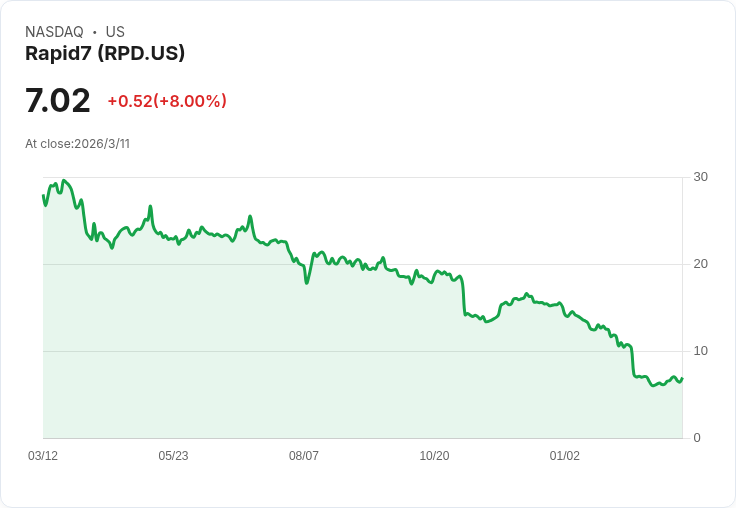

在當前市場中,強勁的現金流是企業穩定性的關鍵指標,但不一定能轉化為卓越回報。Rapid7(NASDAQ:RPD)專注於網路安全,其過去一年平均帳單增長僅1.3%,顯示其產品吸引力不足,加上競爭激烈,需投入更多行銷費用以維持市場地位,導致營運利潤下滑2.8個百分點,未來前景堪憂。

相對而言,Crane NXT(NYSE:CXT)成立於2023年,提供支付處理及銀行票據安全技術。不過,其年度收入增長僅3.3%,且每股收益兩年內下降1.3%,反映其新增銷售利潤低迷。此外,自由現金流邊際在四年間也減少了7.9個百分點,顯示公司面臨更大的市場防衛壓力。

另一方面,Interface(NASDAQ:TILE)則展現出良好的成長潛力,自1973年以來專注於碳中和地板製造,近兩年的每股收益年增長率達38.9%,自由現金流邊際亦提升3.9個百分點,使得管理層有更多資本進行再投資或回饋股東。在目前27.80美元的股價下,該公司似乎是一個值得考慮的投資選擇。

總結來看,雖然Rapid7和Crane NXT可能需要重新評估其市場策略,但Interface卻展現出強勁的增長動能,讓投資者可以密切關注其發展趨勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。