我的網誌

我的網誌

全球金價衝上每盎司逾4,000美元關卡,帶動Wesdome Gold、Centerra Gold(NYSE:CGAU)、Eldorado Gold(NYSE:EGO)、Kinross Gold(NYSE:KGC)等金礦商業績與現金流齊飛。然而成本壓力、資本支出與股東回饋路線各異,顯示這波黃金牛市已進入「拼體質」的新賽局。

在黃金價格衝上歷史新高、甚至單季平均成交價站上每盎司4,000美元以上之際,全球中大型金礦公司正迎來罕見的現金流盛宴。從加拿大中型礦商到跨國巨擘,紛紛交出超預期財報,卻也同時面臨成本飆升與資本配置抉擇,讓投資人不得不重新思考這一波黃金牛市究竟還能走多遠。

以專注加拿大資產的Wesdome Gold Mines (Wesdome Gold Mines Ltd., OTC:WDOFF)為例,2025年第四季合併黃金產量為46,638盎司,較2024年同期減少6%,但受惠於金價驚人上漲,Q4營收仍達2.8788億美元、年增57.6%。公司披露,2025年第四季平均實現金價高達每盎司4,169美元,全年平均也有3,475美元水準,帶動營運現金流創新高,單季營運活動淨現金達1.56億美元,自由現金流約9,700萬美元。

不過,耀眼營收背後是成本壓力急速升高。Wesdome指出,2025年第四季每盎司黃金銷售的現金成本上升30%,全維持成本(AISC)則躍升27%。在通膨、能源與人力費用疊加之下,即便金價屢創新高,礦商利潤率能否同步放大,開始出現疑問。為了鞏固未來競爭力,Wesdome預計2026年產量落在18萬至20.5萬盎司區間,中位數較2025年再成長4%,並將投入約2.05億美元資本支出,其中1.1億美元為維持性資本,9,500萬美元用於成長投資。

在金價假設為每盎司3,900美元的前提下,Wesdome預估2026年可創造約3.5億美元自由現金流,且公司估算,若實現金價每盎司變動100美元,全年自由現金流將相應變動約2,000萬美元。這種對金價高度敏感的現金流槓桿效應,對看多黃金的投資人極具吸引力,但同時也意味著金價一旦回落,財務壓力將迅速放大。

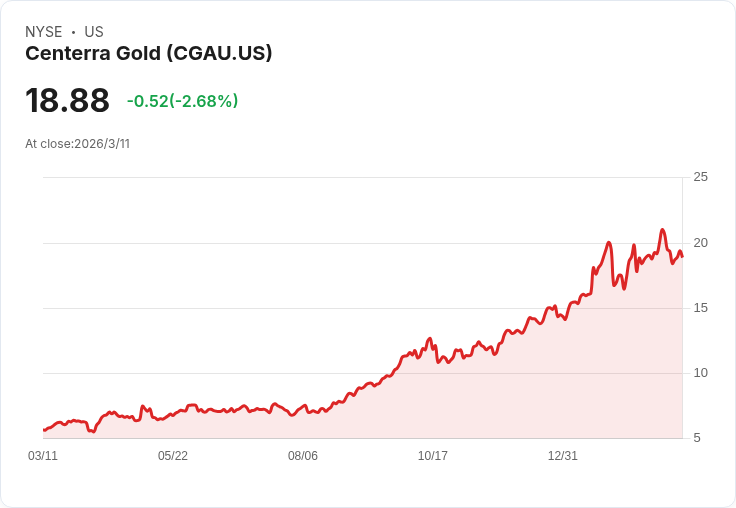

另一家橫跨北美與土耳其市場的Centerra Gold Inc. (NYSE:CGAU),則展現出在高金價環境下兼顧成長與紀律的策略。公司2025年第四季調整後每股盈餘0.41美元,優於市場預估的0.37美元,營收則以4.016億美元擊敗3.606億美元共識。第四季金產量達70,853盎司,CEO Paul Tomory強調,Mount Milligan與Oksut礦場的穩健運行,讓公司在成本指引上表現優於預期。

Centerra在資產負債表的保守管理同樣引人注目。公司以5.29億美元現金與逾1.15億美元股權投資組合收官,並在2025年第四季動用3,000萬美元回購股票,同時維持單季1,000萬美元穩定股息。Tomory指出,2026年的產量與成本指引反映整體營運穩定,預計金產量約25萬至28萬盎司,與2025年的27.5萬盎司接近,但預期將持續產生強勁現金流,支持Thompson Creek重啟計畫與Mount Milligan、Kemess、Goldfield等有機成長項目。

若說Centerra走的是穩健成長路線,那Eldorado Gold Corporation (NYSE:EGO)則是以「多國多礦、全線推進」為特色的成長股代表。Eldorado 2025年金產量達488,268盎司,落在公司預估高標,全年營收約18億美元,營運現金流7.43億美元,自由現金流(不含Skouries專案)達3.16億美元。CEO George Burns形容2025年是「強力執行的一年」,Lamaque礦表現突出,土耳其的Kisladag與Efemcukuru也維持穩定貢獻。

更關鍵的是,Eldorado在希臘與加拿大的擴張布局已進入實質收割階段。分析機構指出,公司不僅成功啟動Skouries專案,還完成Olympias擴建,正推進Perama Hill項目,並預計在2026年第二季完成對Foran的交易。這樣的成長管線使部分券商如Scotiabank維持「跑贏大盤」評等,雖然目標價自59美元微調至58美元;另一邊,BofA則在更新金屬價格預測後把目標價從33美元升至38美元,但評等仍維持「Underperform」,反映市場對其估值與執行風險看法分歧。

在大型金礦股中,Kinross Gold Corporation (NYSE:KGC)可說是這波金價飆升的最大贏家之一。公司2025年再度交出亮麗成績單,第四季調整後EPS達0.67美元,優於市場預期的0.55美元,營收則為20.23億美元。CEO J. Paul Rollinson表示,2025年是「另一個傑出年份」,自由現金流突破25億美元、年增85%,當中約15億美元已回饋給債權人與股東,讓公司得以在2025年底轉為10億美元淨現金的健康財務狀態。

Kinross同時啟動多個具潛在高報酬的開發案,包括位於美國的Phase X、Curlew與Redbird專案,預期可帶來超過40億美元淨資產價值並延長礦山壽命,再加上Great Bear與Lobo-Marte等中長期項目,形成一條完整的成長曲線。公司預估2026年金等值產量約200萬盎司,並計畫再投入3.5億美元資本,同時維持將約40%自由現金流以股利與庫藏股形式返還股東。這種「成長與股東報酬並重」策略,也獲得BofA青睞,將目標價自37.5美元上調至42.75美元,並給予「Buy」評等。

整體來看,在金價站穩高檔、部分公司甚至按每盎司3,900~4,000美元水平進行財務規劃的情境下,金礦股表面上迎來黃金時代:Wesdome用高金價鎖定暴衝現金流,Centerra與Eldorado主打多資產成長與資本紀律,Kinross則在爆量自由現金流支撐下加速擴張與回饋股東。然而,成本飆升、資本支出大增、以及對高金價的依賴,也讓這波榮景帶著不小風險——一旦金價反轉,槓桿效應也可能迅速反噬。

站在投資人角度,這場「黃金牛市下的金礦股大考」,真正考驗的已不只是誰擁有最多儲量,而是誰能在高金價紅利尚在時,最快把資源轉化為有紀律的現金流與可持續的股東報酬。未來幾年,金價走勢難以預測,但有一點可以確定:在這個新拐點上,金礦股已從單純的商品價格押注,走向比拼成本控制、資本配置與項目執行力的綜合賽局。投資人接下來要盯緊的,恐怕不只是每盎司價格,而是每一美元自由現金流背後的風險與回報。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。