我的網誌

我的網誌

全球能源與電力基礎設施在戰爭風險與AI算力需求夾擊下急遽重組:阿根廷Vaca Muerta、祕魯銅礦、北美中游管線到美國電力公司私有化交易同步加速,IEA史上最大釋儲也難壓油價風險,未來十年能源投資版圖恐全面改寫。

在AI運算熱潮與地緣政治衝突雙重壓力下,全球能源與電力基礎建設正迎來罕見的「雙線戰局」:一邊是為資料中心與產業擴張瘋狂找電、一邊是戰爭與封鎖威脅供給,迫使各國與企業同時押注新產能與安全冗餘。近期多項重大投資與併購案,讓未來十年的能源版圖輪廓日漸清晰。

首先,在上游端,阿根廷正試圖把Vaca Muerta這座全球第二大非常規天然氣儲量基地,推上國際舞台。天然氣輸送與液化公司Transportadora de Gas del Sur (TGS) 宣布,預計在未來四年砸下30億美元,在Vaca Muerta開發新的天然氣液體(NGL)專案,並計畫納入總統Milei政府推出的大型投資誘因計畫RIGI。共同控制TGS的Pampa Energia董事長Marcelo Mindlin直言,此案對要讓Vaca Muerta在2031至2032年達到日產150萬桶油當量的目標至關重要。對長期外匯短缺、能源進口依賴沉重的阿根廷而言,這不只是產能擴充,更是國家收支結構轉型的賭注。TGS則透露,將以自有資本搭配國際銀行融資共同支應,顯示國際金融對此類資源型長期專案仍具興趣。

相較於阿根廷力拚天然氣出口,祕魯則瞄準全球能源轉型所需的關鍵金屬。當地監管機構SENACE剛核准Buenaventura (BVN) 的Trapiche銅礦環境影響評估,讓這項規模34億美元、位於Apurimac地區的重大銅礦計畫更往前推一步。SENACE強調,此一環評結果保證開發活動將在高永續標準下進行,不過要真正開採礦石,仍須後續包括施工許可在內的多項執照。BVN此前已表明,Trapiche一旦在2030年後投產,將成為公司最重要的銅礦資產之一。對正大舉投資電動車與儲能的全球市場來說,這代表未來銅供給將有新來源,但同時也再度凸顯大型礦業開發在環保與社會許可上的漫長博弈。

然而,所有這些中長期供給布局,短期都得讓位給眼前的戰爭風險。國際能源總署(IEA)宣布將釋出史上最大規模、達4億桶的戰略儲油,以因應美國與以色列對伊朗開戰後的市場恐慌,卻仍難阻油價持續飆漲。布蘭特原油期貨在消息公布後仍上漲約15%,徘徊在每桶100美元附近,比戰爭前高出逾35%。關鍵在於,真正掐住市場喉嚨的,是霍爾木茲海峽接近停擺的現實:這條由伊朗、阿曼與阿聯酋環繞的水道,平時承載全球約五分之一原油運量,如今在德黑蘭對航運威脅加劇下,幾乎沒有油輪敢通行。伊朗革命衛隊甚至放話,不會讓「一滴油」通過海峽,並揚言油價恐衝上每桶200美元。

從數據來看,戰爭爆發12天後,由於每天約有2,000萬桶原油無法順利經由海峽外運,累計供給短缺已超過2億桶,等同IEA釋儲量的一半以上。學者指出,這類戰略儲備釋出最多只能提供短暫緩衝,一旦庫存被消耗、封鎖又遲遲無解,市場將更加擔心「後繼無油」,價格反而有可能更劇烈上行。JPMorgan估算,IEA會員國就算全力增產,短期也只能多出最多約120萬桶/日,遠低於霍爾木茲平常運量。歷史經驗顯示,1991年海灣戰爭曾因釋儲搭配軍事行動迅速穩定油價,但2022年俄烏戰爭後的釋儲則未能阻止油價短期急升,如今在更大規模的運輸瓶頸前,效果勢必更受考驗。

在中下游基礎設施領域,美國能源企業則把重心放在「穩定長約現金流」與「AI時代電力缺口」兩大主軸上。中游巨頭ONEOK (OKE) 在併購Magellan Midstream Partners後,正透過整合管線與液化設施擴大營運槓桿。公司2025年淨利成長12%至339億美元,調整後EBITDA則跳增18%至80.2億美元。管理層指出,目前約九成獲利來自收費制合約,有效降低商品價格波動風險;截至目前已擷取近5億美元併購綜效,且預期2026年調整後EBITDA中值8.1億美元將由更高運量與已完成或接近完工的專案支撐,再加上額外1.5億美元的協同效益。ONEOK同時看好北達科他州Bakken頁岩油區長期成長機會,估計仍有約5,000口井尚待開鑿,為未來十年運量提供底氣。

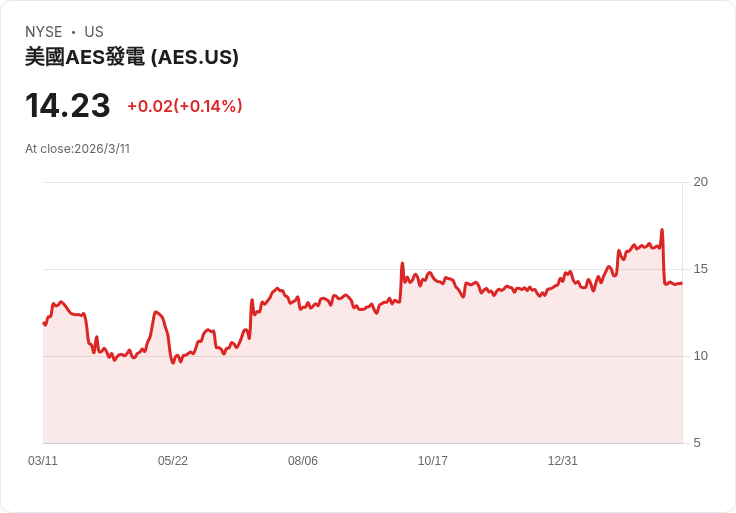

更受市場矚目的,則是美國電力資產成為AI浪潮下的新併購戰場。根據彭博報導,Global Infrastructure Partners與EQT AB聯手,將以約107億美元現金收購The AES Corporation (AES),企業價值約334億美元。儘管每股15美元的出價低於消息前17.28美元的收盤價,但相較AES啟動出售前30日加權平均價,仍有約四成溢價。這樁私有化交易,直接點出科技巨頭對穩定電力供應的迫切需求:AES已是Google、Microsoft (MSFT)、Amazon等大型科技公司的再生能源供應商,掌握大量長期購電協議。買方看中的不只是現金流,更是未來AI資料中心大舉擴建下,能否快速擴充風電、太陽能與儲能資產的能力。

知情人士透露,AES在決定賣身前,也曾評估過「砍股利、增發股票、加碼資本支出」等自力擴張方案,最後仍選擇透過私有化換取更大財務彈性與資本動員速度。對基礎建設私募基金而言,這類「帶長約、可擴充」的綠能平台,是利率高檔下仍具吸引力的標的。交易過程中,GIP與EQT原本相互競價,最終選擇聯手出價,也顯示優質電力資產供不應求。美方顧問團隊也星光熠熠:AES由JPMorgan Chase (JPM)與Wells Fargo (WFC)輔導,買方則分別聘用Goldman Sachs (GS)與Citigroup (C) 擔任財務顧問。

若將視角拉高,可以看出上游產能投資、運輸瓶頸風險與下游電力併購,其實正被同一股力量串聯:全球經濟數位化與AI化所驅動的「電氣化鋼鐵需求」。資料中心、電動車、雲端運算與工業自動化,全都需要穩定且愈來愈低碳的電力,這讓從Vaca Muerta的天然氣、Apurimac的銅礦,到Bakken的油氣與AES的再生能源組合,都成了搶手資產。

不過,這波能源重組潮也存在明顯分歧與風險。以IEA釋儲為例,市場多數分析師認為,儲備釋出可在數週內壓抑過度恐慌,但若霍爾木茲封鎖持續,油價突破150甚至逼近200美元並非天方夜譚。如此高油價一旦持續,將推升通膨與利率壓力,反過來壓抑經濟成長與能源需求,讓前述巨額投資的財務測算承受考驗。另一方面,像Trapiche銅礦這類專案雖披上「淨零轉型所需金屬」光環,卻仍必須面對地方社會與環境團體監督,任何延宕都可能拉長回收期。

從投資角度看,能源與電力資產正分裂成兩條軌道:一條是像ONEOK這樣,以長期收費制為主、槓桿適中、受惠美國內需與油氣運量的中游企業;另一條則是AES這類綠電平台,被基建基金私有化後,將在資本市場「隱身」,改以私募資本的耐心換取更大擴張自由。對一般投資人而言,後者未必再有直接參與空間,取而代之的是透過仍上市的中游與公用事業,間接分享AI電力需求紅利。

展望未來十年,真正左右能源市場的不僅是油氣儲量與再生能源成本,而是「風險溢價」與「電力缺口」兩條曲線如何交叉:若戰略要道持續緊張,化石燃料將在淨零轉型夾縫中維持更長壽命;若AI資料中心用電沒有配合規劃與電網升級,綠能再便宜也難以消化。從阿根廷到祕魯、從霍爾木茲到美國電力併購,當前一連串事件所拋出的關鍵問題是:世界準備好了為AI時代付出多少能源成本,以及誰來為這筆帳買單?這些答案,恐怕得在下一輪油價與電價波動中,才會逐步揭曉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。