我的網誌

我的網誌

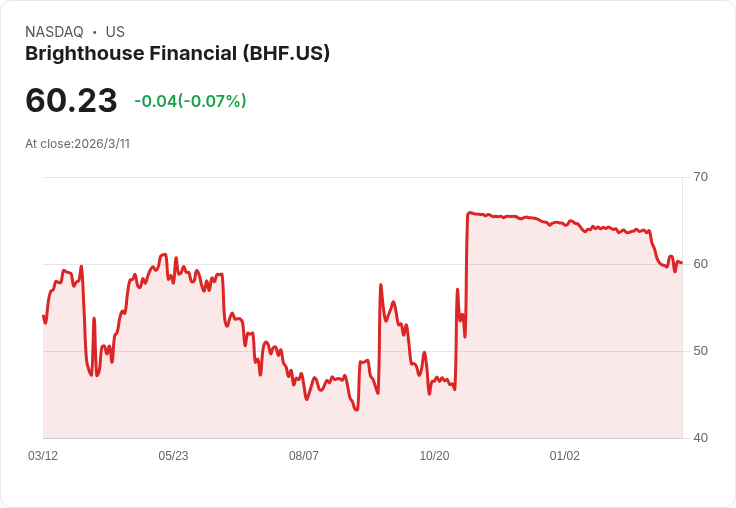

Brighthouse Financial雖然近期表現亮眼,但其業務基礎顯示出多項風險,分析師推薦更具潛力的股票。

在過去六個月中,Brighthouse Financial(BHF)的股價上漲了23.3%,超越標準普爾500指數20.2%。這樣的表現讓許多投資者考慮是否應該進一步買入。然而,專家對於這家公司持謹慎態度。以下是我們不建議購買BHF的三大理由,以及推薦的一檔更可靠的股票。

首先,Brighthouse Financial的淨保費收入在過去五年內每年下降7.7%,顯示其保單承保表現不如其他業務線,這在競爭激烈的保險市場中實屬不利。其次,其每股帳面價值(BVPS)在過去五年以11.1%的速度下滑,但近兩年來卻有33.1%的增長,儘管如此,這種波動性仍引發擔憂。最後,公司的負債比率為1.3倍,遠高於1.0倍的警戒線,這意味著它在經濟衰退或利率上升時可能難以履行財務義務。

儘管BHF目前的市盈率看似便宜,未來的潛在風險卻相當巨大。我們建議投資者關注那些基本面較穩健的公司,尤其是在快速變化的市場環境中。若您想尋找下一個大贏家的話,可以參考我們的AI系統所篩選出的頂尖股票名單,其中包括已經證明能夠帶來豐厚回報的企業。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。