我的網誌

我的網誌

(圖/shutterstock)

年輕人常常有一些排斥理財想法,

首先是覺得自己錢不多,理財跟不理財差別不大;

或是覺得自己不懂,想等到更懂了,錢更多了,再來理財,

結果卻把閒錢都拿去吃大餐,出國玩,買車,

結果到頭來還是口袋空空。

其實學習理財並不難,也不是本科系出身的專利。

何況 我們從小到大學任何事情,哪一件不是從不懂開始學起的?

不早一點開始學、開始做,就永遠還是不懂!

如果從 25歲 或 40歲 投資,到了60歲會差多少?

資質普通的陳小明,從 25 歲開始進行投資,

即使每個月只投資一萬元,

在 7% 的報酬率下,

到 60 歲時他的錢已經變成 1944 萬!

天資聰穎的李大明,40 歲以前把錢都放在撲滿當中,

並且閉關鑽研理財知識,

想等到 40 歲錢夠多了,功夫練好了,才進場理財。

到了滿 40 歲,撲滿中已有 192 萬元

(25 歲到 40 歲,共 16 年乘上每個月存一萬元)

40 歲以後開始進場,準備大顯身手

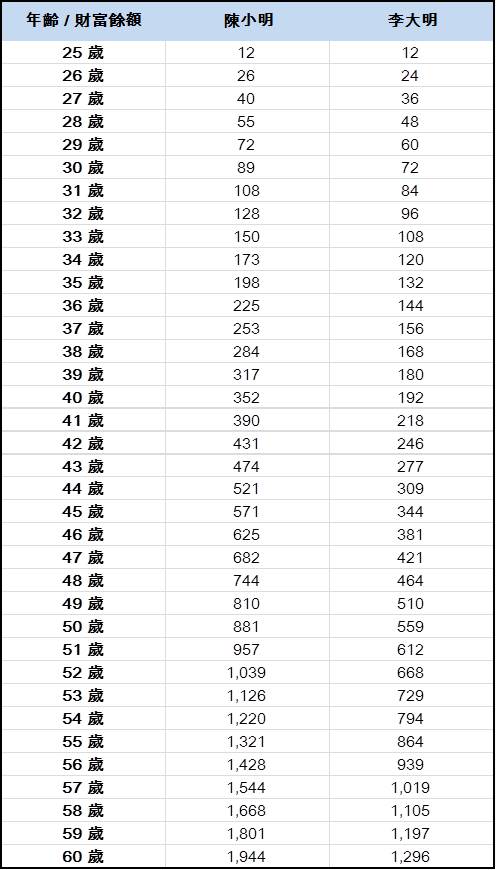

我們來看看陳小明跟李大明的財富餘額變化 :

(每月投資一萬元,報酬率 7%。 陳小明 25 歲開始,李大明 40 歲開始, 單位萬元)

40 歲時有投資,跟不投資的人比,到 60歲 會差 864 萬

上表的計算告訴我們

到 60 歲時,李大明的錢會變為 1296 萬,

比完全不投資多了 1296 - ( 1萬 * 36年 * 12個月 = 432 萬) = 864 萬

如果更早開始在 25 歲就投資,

到 60 歲比 40 歲才開始投資 增加 648 萬

陳小明從 25 歲開始投資,到 40 歲時財產變成 352 萬,到 60 歲時財產變成 1944 萬

李大明 40 歲開始投資,40歲時只有 192 萬,已經落後陳小明 160 萬,

到 60 歲時財產變成 1296 萬,比 60 歲的陳小明足足少了 1944–1296 = 648萬。

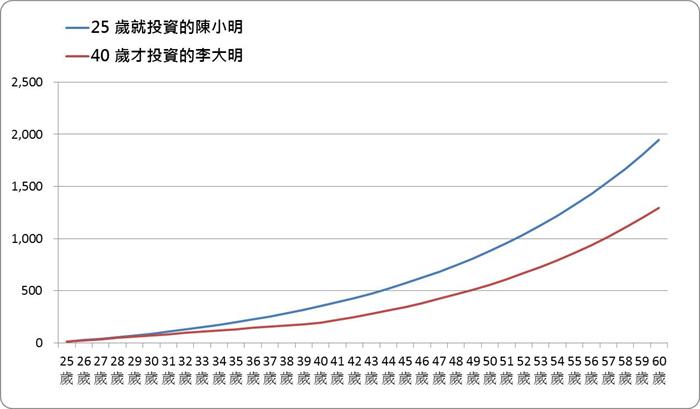

25 歲就投資的陳小明 vs 40 歲才投資的李大明財富餘額走勢圖

您 還要等到 40 歲,才要開始理財嗎?

《 本文作者簡介 》

陳金瑩 老師,畢業於台大經濟學研究所

歷任大型法人投資機構數年

現為自由投資人

老師經常在網路上分享他的投資方法

目的是幫助別人:

〝少走冤枉路、直接登堂入室穩穩賺!〞

所以受到廣大網友的喜愛!

如果你喜歡這篇文章的話

歡迎幫老師的 粉絲專頁 按個讚 ↓↓

下次有新文章時 ~ 您才會收到喔!

歡迎加 ↓ 陳金瑩 的 Line 為好友

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

《 順手「按」讚 ↓ 以後都能收到最新文章唷 》

本文受著作權保護,請勿侵權!