我的網誌

我的網誌

最新持股揭露顯示,主動大型股基金正大舉加碼 AI 相關標的,從晶片代工龍頭 Taiwan Semiconductor(TSM)到資料中心硬體與雲端平台,全線受惠。Intercontinental Exchange(ICE)跨足加密資產基礎建設,更凸顯傳統金融與數位資產融合趨勢,為 AI 驅動的下一輪資本市場再洗牌埋下伏筆。

人工智慧熱潮不只在產品端引爆,華爾街資金流向也出現明顯「AI 集中化」現象。Bank of America 最新對美國主動型大型股共同基金持股的追蹤顯示,與 AI 應用或基礎設施高度連動的科技股,正成為專業經理人最積極加碼的族群,顯示市場對 AI 長期成長故事,仍然願意付出風險與資本。

根據這項針對 S&P 500 成分股「持股廣度」(ownership breadth)的分析,防務與資料分析公司 Palantir Technologies,過去一年在主動大型股基金中的持股比例,從僅約 7% 飆升至 32%,躍居增幅冠軍。這代表原本被視為題材性濃厚的公司,已逐步被主流資金納入「核心配置」,而非單純的邊緣成長股。

同樣被歸類為 AI 受惠股的 Broadcom 與 GE Vernova,也出現約 16 個百分點的基金持股上升幅度;提供光纖連接等關鍵元件的 Amphenol,以及廣告與軟體平台 AppLovin,持股廣度則增加約 12 個百分點。這一批個股橫跨半導體、電力設備、連接器與軟體廣告,反映 AI 帶動的,不只是演算法和晶片,而是整條資料中心與運算基礎建設供應鏈的全面擴張。

在網路與基礎建設端,Arista Networks 和 Western Digital 同樣擠進「持股廣度成長榜」,顯示主動基金經理人押注的核心邏輯,是未來數年資料中心建置與 AI 運算需求將持續推升交換器、儲存裝置及高頻寬網路設備的資本支出。換言之,AI 不只是「軟體革命」,更是一場從機房到雲端的硬體投資週期。

大型科技平台也在這波資金重配中受益。Meta Platforms 與 Netflix 在主動基金中的持股廣度同步上升,分析指出,市場普遍已把 AI 視為這些平台在廣告投放精準度、內容推薦效率以及內部生產力提升上的關鍵成長引擎。當投資人重新評估這些公司未來數年的獲利曲線時,AI 被視為足以支撐估值的核心敘事之一。

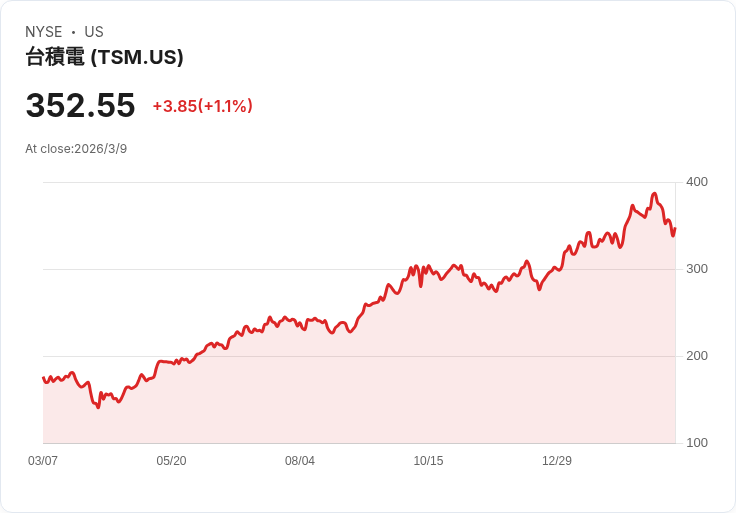

與此同時,半導體供應鏈的基本面也給了資金一個「敢買」的理由。Taiwan Semiconductor Manufacturing(TSM) 公布,2026 年 1、2 月合併營收達新台幣 7,189.1 億元,較去年同期成長約 3 成;其中 2 月單月雖較 1 月季節性下滑 20.8%,但仍年增 22.2%。TSMC 代工客戶包括 Apple(AAPL)、Nvidia(NVDA)、AMD(AMD) 等 AI 核心晶片與終端裝置巨頭,這波營收成長,實質反映全球 AI 晶片需求的延續與擴張。公司也表示,目前預期中東衝突尚不會對其營運造成重大影響,進一步強化市場對其供應穩定性的信心。

更具指標意義的是,傳統金融基礎建設龍頭 Intercontinental Exchange(ICE) 也開始向數位資產與區塊鏈靠攏。德意志銀行分析師 Brian Bedell 於 3 月 6 日將 ICE 評等自「持有」調升至「買進」,目標價訂在 188 美元。就在前一日,ICE 宣布入股加密貨幣交易平台 OKX,並取得董事會席次,計畫結合 OKX 的區塊鏈基礎建設與逾 1.2 億全球用戶,搭配 ICE 的市場技術與監理經驗,從市場結構、清算風險管理到資料服務,打造面向機構的數位資產通路。

依照雙方規劃,ICE 未來將授權使用 OKX 的即期加密貨幣報價資料,在美國推出受監管的加密貨幣期貨商品,為機構提供合規的數位資產曝險工具;若監管許可,OKX 未來也可能為其用戶打通 ICE 旗下美國期貨市場及紐約證交所(NYSE)的「代幣化股票」管道。這不只拓展 ICE 的成長曲線,更被視為 AI、區塊鏈與傳統金融市場結構加速融合的重要信號。

從資金風向來看,AI 相關資產的吸引力,並非在於短線題材,而是多層次基礎建設與應用的同時成長:上游由 TSMC 等代工廠承接來自 Nvidia、AMD 的高階運算晶片訂單,中游由 Arista、Western Digital 等提供網路與儲存設備,下游則由 Meta、Netflix 等平台透過 AI 驅動廣告與內容效率,最後再由 ICE 類型的金融基礎設施,把這些成長故事包裝成可交易、可避險的金融商品,讓資本市場完整參與 AI 週期。

當然,這波「AI 擁擠交易」也存在風險。Bank of America 的數據本身就顯示,許多 AI 受惠股的主動基金持股比例已大幅提高,未來一旦產業成長趨緩、監管環境轉嚴或資本支出不如預期,擁擠部位可能放大股價波動。此外,中東地緣政治與全球利率路徑仍具不確定性,若導致風險偏好反轉,這類估值較高的成長股將首當其衝。

總體而言,從晶圓代工到加密衍生品交易所,整個金融與科技體系正為 AI 建立一條貫穿實體與數位、硬體與軟體的「資本供應鏈」。未來幾個季度,投資人需持續追蹤三大關鍵:一是 TSMC 等上游供應鏈的訂單與產能利用率是否維持高檔;二是資料中心與網路設備廠的資本支出節奏有無放緩跡象;三是像 ICE 這樣的金融基礎建設業者,在監管框架內推動數位資產與 AI 結合的速度。如果三者都能維持當前動能,這波以 AI 為核心的資金重配,有機會從短期主題,升級為下一個完整景氣循環的主線。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。