我的網誌

我的網誌

美股連鎖餐飲股火力全開:BJ’s、First Watch、Black Rock Coffee 以及 Dutch Bros 四家公司同時加速展店與提升獲利率,在消費疲弱、成本壓力仍在的環境下,靠品牌差異化與營運效率殺出重圍,成為避險通膨又兼具成長性的焦點股。

美股餐飲族群近來被科技股光芒掩蓋,不過從最新財報來看,一批以「快速展店+精準控本」為武器的連鎖品牌,正悄悄把自己變成現金流機器。從美式休閒餐廳、早午餐,到車道咖啡,各家公司都端出雙位數成長與穩定擴張計畫,向市場證明「吃喝」生意在利率高檔、景氣反覆下,仍有強勁防禦力與成長空間。

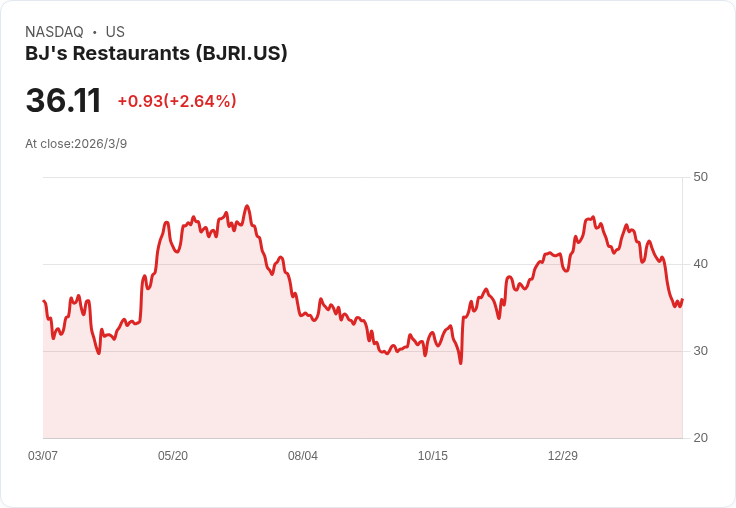

先看老牌休閒餐飲 BJ’s Restaurant, Inc. (NASDAQ:BJRI)。公司公布 2025 年第四季,營收 3.554 億美元,同比成長 3.2%,同店銷售成長 2.6%。真正吸睛的是獲利體質的翻轉:餐廳層級營業利益飆升 8.2% 至 5,720 萬美元,利潤率拉高到 16.1%;稀釋每股盈餘由去年同期虧損 0.23 美元,跳升為獲利 0.58 美元,調整後 EPS 也從 0.47 美元進步到 0.66 美元。全年來看,2025 年營收達 14 億美元,年增 3.1%,同店銷售成長 2%,但餐廳層級營業利益卻成長 10.6% 至 2.162 億美元,顯示公司透過菜單與成本管理撐高毛利。全年調整後 EPS 從 1.54 美元攀升至 2.26 美元,成長幅度遠高於營收,代表營運槓桿正在發揮。BJRI 也積極運用現金買回庫藏股,第四季斥資約 540 萬美元回購約 16.7 萬股,全年則回購約 200 萬股、金額接近 6,780 萬美元,對股東報酬相當友善。

早午餐概念股 First Watch Restaurant Group, Inc. (NASDAQ:FWRG) 則拿出「高成長+高展店」的另一種樣貌。公司公布 2025 年度營收 12 億美元,年增 20.3%,同店銷售成長 3.6%,顯示在消費者縮手環境下,仍能靠品牌黏著度撐出漂亮成績。全年調整後 EBITDA 達 1.209 億美元,淨利則小幅成長至 1,940 萬美元。光是 2025 年就新開 64 家店,系統總店數拉高到 32 州、633 間據點。展望 2026 年,FWRG 預估同店銷售仍可成長 1%–3%,營收再增 12%–14%,並計畫再開 59–63 間新店,資本支出落在 1.5 億至 1.6 億美元。值得注意的是,BofA Securities 雖然認同其長期體質,卻因預期漲價幅度較低、短期同店動能偏弱,下修目標價從 24 美元到 20 美元並維持「中立」。這反映出市場對「成長股變防禦股」的心態矛盾:品牌強、展店快是優點,但在估值偏高時,任何成長放緩都可能帶來修正壓力。

在飲品戰場,Black Rock Coffee Bar, Inc. (NASDAQ:BRCB) 以及 Dutch Bros Inc. (NYSE:BROS) 則展現「車道咖啡」的驚人擴張力。BRCB 公布 2025 年第四季營收 5,360 萬美元,年增 25.3%,同店銷售一口氣成長 9.3%,顯示消費者對其品牌接受度快速拉升。公司單季營運已由去年同期的小幅虧損,扭轉為營業利益 180 萬美元,門店層級獲利達 1,570 萬美元、且利潤率維持高檔。整個 2025 年,BRCB 新增 32 間店,把營收推上 2.003 億美元,年增 24.5%,全年同店銷售更成長 10.1%。公司預告,到 2026 年將再開 36 間店、營收上看 2.55–2.57 億美元,同店業績與調整後 EBITDA 續增,等於是把「小眾品牌」一步步堆成全國連鎖勢力。

規模更大的 Dutch Bros Inc. (NYSE:BROS),則可說是美股咖啡股中最具爆發力的代表之一。2025 年第四季公司在 17 個州一口氣新開 55 間店(其中 52 間為自營),讓單季營收跳升至 4.436 億美元,年增 29.4%。系統同店銷售成長 7.7%,自營店同店業績更是大漲 9.7%,顧客交易數成長 7.6%。財報顯示調整後 EBITDA 單季達 7,260 萬美元,年增 48.8%,淨利也由 6.4 百萬美元暴衝至 2,920 萬美元。全年方面,營收從 12.8 億美元成長至 16.4 億美元,淨利由 6,650 萬美元增加到 1.173 億美元,獲利成長幅度同樣遠超營收。公司對 2026 年的指引更具侵略性:預計至少再開 181 間店,營收將達 20–20.3 億美元,同店銷售再成長 3%–5%,調整後 EBITDA 上看 3.55–3.65 億美元,資本支出則落在 2.7–2.9 億美元。Goldman Sachs 甚至在股價回落之際,逆勢將評等自「中立」調升為「買進」,認為市場低估了其基本面動能與長期展店潛力。

從這四家公司橫向比較,可看出美股餐飲「新三強」甚至「新四強」的一些共同關鍵字:同店正成長、積極展店、調整後 EBITDA 高成長,以及有能力吸收通膨下的人事與食材成本。在利率仍偏高的環境中,能持續拉高門店層級獲利率,意味著營運效率與品牌定價權都經得起考驗。相較之下,成長更成熟的 BJRI 則走向「高獲利+高回饋」,透過庫藏股強化每股獲利;而處於擴張曲線前段的 FWRG、BRCB、BROS,則把大部分現金砸在新店與市場佈局,短期 EPS 可能較溫和,但長期營收與門店數成長斜率更陡。

當然,風險並非不存在。FWRG 被券商下修目標價,凸顯一旦同店成長略低於預期,成長股本益比容易遭到壓縮;BRCB 與 BROS 高速展店,若選址或營運管理出現疏漏,也可能拖累整體獲利。此外,消費者偏好改變、勞動力市場緊俏與原物料價格波動,都可能侵蝕餐飲股的利潤率。不過,從目前數據來看,這幾家公司仍能在成本壓力下維持甚至提高門店利潤率,顯示營運模式具一定韌性。

對投資人而言,這批餐飲股的角色某種程度介於「防禦股」與「成長股」之間。一方面,人們在景氣循環中仍會吃飯、喝咖啡,營收波動相對科技硬體或資本財產業小;另一方面,透過連鎖化、標準化與品牌經營,門店數持續成長又帶來營收與現金流的複利效果。未來值得關注的是,在利率循環走向寬鬆、消費信心回溫之際,這些已經打好營運體質與展店基礎的品牌,是否有機會把目前的「穩健成長」轉變為下一輪股價重評(re-rating)的主力族群,成為投資組合中同時兼具現金流、成長與抗通膨的關鍵一角。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。