我的網誌

我的網誌

伊朗戰事推升油價逾25%,卻未點燃石油股全面飆漲;中國靠戰略儲油與新能源降衝擊,華爾街資金一邊加碼實體基礎建設與AI基礎設施,一邊押注LNG、油服與水資源,全球能源投資正從「黑金」轉向「多元能源+數位基建」的新賽局。

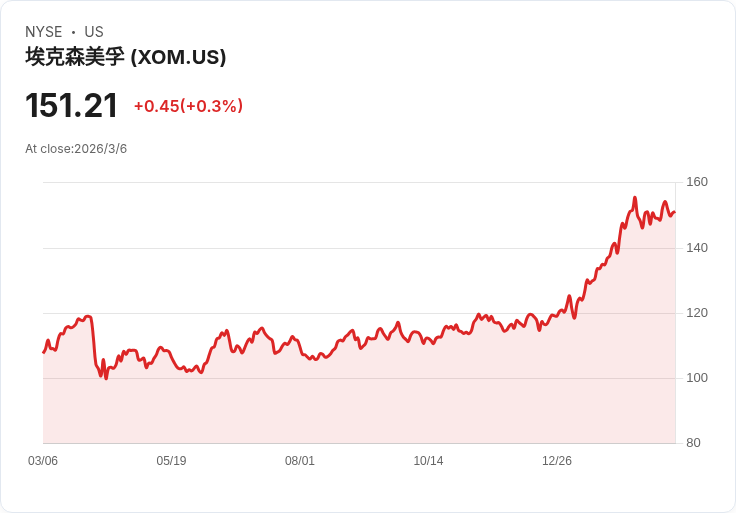

油價在伊朗戰火爆發後急拉、布蘭特原油漲逾25%、WTI狂飆35%,按過往經驗,本應帶動石油股同步狂歡,但這一次,市場反應卻異常冷靜。ExxonMobil(NYSE: XOM)、Chevron(NYSE: CVX)與ConocoPhillips(NYSE: COP)股價只是小幅上揚,甚至略有回落,反映投資人愈來愈把油價飆漲視為「短期地緣風險」,而非「長期結構性牛市」。在這個背景下,全球能源版圖與資金流向,正悄悄進入一個「高油價、低風險偏好」的新階段。

目前油價上漲的核心風險,集中在伊朗戰事與霍爾木茲海峽封鎖。伊朗本身每日產油約350萬桶,占全球供給約4%,一旦產量受阻已足以推升報價;更嚴重的是,約20%的全球原油供應、每日超過1300萬桶必須通過霍爾木茲海峽。伊朗對油輪及周邊基礎設施的攻擊,導致油輪運費飆漲、保險公司撤出,原油航運量一度下滑約九成。Goldman Sachs預估,若封鎖持續、油價短線直逼每桶100美元並非難事;Barclays甚至點名,情勢若惡化,油價可上看120美元;卡達能源部長則警告,霍爾木茲長期關閉時,油價衝向150美元並非不可能。

然而,與油價的「恐慌曲線」相反,美股石油巨頭股價卻顯得相對冷靜,原因在於市場普遍不認為這場衝擊會長期改寫供需結構。美國已祭出200億美元再保險計畫,搭配海軍護航,試圖恢復油輪通行;若再配合戰略儲油釋出,以及外交壓力迫使伊朗鬆手,油價有機會快速回落。對Chevron、Exxon、ConocoPhillips這類超級油企來說,它們的長期投資案與成本控管,多是以每桶70美元的中油價情境規畫,短期噴漲反而不如維持穩定可見的油價,對估值更有利。

與此同時,中國在這波危機中展現出與過去截然不同的「抗油價體質」。CNBC引述研究估算,中國迄今累積約12億桶陸上原油庫存,相當於3到4個月需求,搭配近二十年來積極佈建的跨境管線與再生能源,對霍爾木茲海峽的依賴已降到僅占海運進口原油的四到五成,而經由此航道輸入的油氣,折算整體能源消費僅約7%左右。再加上電動車普及與風、光發電擴張,路面燃油需求已被推認出現「見頂跡象」,中國對油價波動的敏感度明顯下降。

能源結構的差異,使中國在本輪油價飆升中,與印度等高度依賴石油進口經濟體拉出明顯差距。研究指出,新能源(不含核能及水力)在中國能源結構中的占比,已從二十年前的0.2%升至2023年的1.2%,雖然乍看仍然偏低,但增速驚人;加上電動車特別是商用車的大量上路,已替代超過每日100萬桶的「隱含石油需求」,預期一年內還將再多減少60萬桶。Ember等機構分析,2024年新增用電需求中約八成由再生能源供給,雖然煤炭仍是主力,但新增邊際電力已被綠能主導,等於在未來的需求增量上,逐步與石油脫鉤。

在地緣風險與結構轉型夾擊下,國際資金並沒有一窩蜂追捧傳統上游石油股,而是更偏好「拿油價波動當順風車」的周邊題材。一方面,以NextDecade Corporation(NASDAQ: NEXT)為代表的LNG出口開發商,正積極把天然氣轉為全球貿易商品。該公司在德州Rio Grande LNG計畫中,已對第4、5號液化生產線(Trains 4 and 5)做出最終投資決策,預計在2027年上半年產出首批LNG,並規劃最終在基地建構達每年6000萬噸產能。以天然氣替代部分煤油消費、搭配長約合約鎖定價格,成為能源轉型中的一條中間路徑,也讓市場視NEXT為高成長、高風險但具槓桿效益的標的。

另一方面,供應鏈與服務端正在因應高油價與中東風險,迎來自己的成長周期。National Energy Services Reunited Corp.(NASDAQ: NESR)憑藉中東產區的油服需求,在2025年第四季交出營收3.983億美元、季增近35%、年增近16%的「漂亮成績單」,營運現金流全年也成長逾15%。UBS與Barclays相繼上調目標價至31及34美元,看好其隨沙烏地Jafurah氣田開發升溫,在2026年迎來放大成長。水資源與化學品管理則由Select Water Solutions, Inc.(NYSE: WTTR)扮演關鍵角色,受惠於美國頁岩油氣活動與基礎設施布局,券商將其2026年營收成長預估上調至20-25%,並看好其水基礎設施事業與化學技術市占率提升,支撐更佳的自由現金流輪廓。

不過,仍有一批獨立勘採公司試圖在價格波動中搶攻高獲利區間。Riley Exploration Permian, Inc.(NYSEAM: REPX)在2025年平均日產量達2.92萬桶油當量,2026年目標再拉高到3.5至3.7萬桶油當量,並預估油品日產21至22千桶。2025年公司營運現金流2.13億美元、淨利1.61億美元,顯示在美國本土仍存在穩定現金牛資產。不過相較大型整合油企,這類中小型業者對油價波動仍較敏感,投資人評價也因此更為保守。

與石油實體資產同時受到關注的,還有「能源+科技」的新交集。Brookfield Corporation(NYSE: BN)雖是以基礎設施與實體資產見長的投資巨擘,但在最新動作中,一方面成立10億美元無擔保商業本票計畫強化流動性,另一方面,其AI基礎設施平台Radiant在與Ori Industries合併後估值達13億美元,象徵傳統基建資金正轉向支援資料中心與AI運算相關的能源與網路基礎設施。對長線資金而言,這類「實體資產+數位需求」的組合,被Bill Ackman視為「結構性低估的複利成長股」,也說明能源投資不再僅僅圍繞油氣本身,而是擴散至承載數位經濟的電力與網路骨幹。

資訊科技服務供應商同樣抓緊這波AI與能源轉型紅利。Cognizant Technology Solutions(NASDAQ: CTSH)在最新對投資人的說明中,端出2026年4%至6.5%成長展望,其中約1.5個百分點來自併購,內生成長約3.75%。公司強調,生成式AI已成為新合約訂價與結構設計的一部分,透過「agentic」解決方案替物流、食品加工等客戶導入自動化,雖然單筆案子金額多落在800萬至1200萬美元,遠小於傳統2億到5億美元外包大單,但這正是新服務的起步型態。CFO Jatin Dalal指出,AI不只提高生產力,也在BPO業務中打開過去因規模太小而無法服務的客戶群,讓BPO成為成長更快且獲利更佳的業務線。

在醫療與生命科學領域,資本同樣向「高門檻、高成長」聚焦。Agilent Technologies(NYSE: A)宣布以9.5億美元全現金收購Biocare Medical,後者擁有逾300種專門抗體產品,自2021年以來營收與獲利維持雙位數成長,2025年營收逾9000萬美元。Agilent預期此案第一年即有助於拉高整體成長率與毛利結構,並提升非儀器類經常性收入占比,藉由擴充病理檢測產品線,強化在精準醫療與癌症診斷市場的競爭力。對投資人而言,這類「穩健現金流+高成長細分領域」並購,比純粹押注單一油價周期的風險顯然更低。

從資本市場表現來看,風險偏好已難以用單一指標解讀。伊朗戰事、油價飆漲與美國就業數據走弱,引發股指期貨在週一早盤大跌,S&P 500指數期貨一度下挫至約6630點。技術分析師提醒,現貨指數若跌破6700點關鍵支撐,下一步恐測試200日均線約6582點,象徵市場對地緣風險與景氣放緩的擔憂仍在發酵。另一方面,個股表現已高度分化:RingCentral(NYSE: RNG)等雲端通訊股在營收與自由現金流走高、開始配發股利後股價創52週新高,但因估值偏高、分析師反而提醒短期不宜追價;能源族群則多被建議「拉回長抱」、聚焦到2030年以每桶70美元油價測算的現金流成長軌跡。

綜合來看,這一輪油價飆升帶來的訊號,比價格本身更重要。對產油國與石油公司而言,高油價固然帶來短期財務甜頭,但同時也加速了需求端的多元化與節能轉型;對中國等大型進口國,高油價更是驗證過去十餘年在儲備、電動車與再生能源布局的「保險價值」。對全球投資人來說,下一個十年的能源主題,恐怕不再是單純的「石油牛市」或「新能源泡沫」,而是實體油氣資產、LNG與油服鏈、水與化學技術、AI基礎設施與醫療科技等多條主線交織的長期再平衡。問題在於,在地緣政治風險難以消退、科技與能源融合加速的環境下,市場是否能在追逐短線題材與布局結構轉型之間,找到一條真正兼顧風險與回報的資本配置路徑。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。