我的網誌

我的網誌

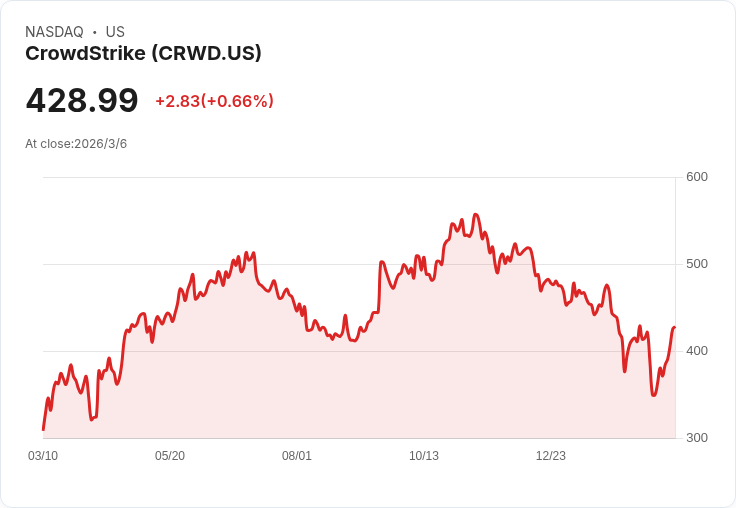

CrowdStrike在最新財報中顯示年度經常性收入再度回升,但股價仍然下跌。分析師對此表示,即使成長強勁,目前股價依然偏高。

隨著CrowdStrike(NASDAQ: CRWD)在第四季度的年度經常性收入(ARR)再次加速增長,市場開始關注這家網路安全公司的投資潛力。該公司本季度新增的ARR達到3.31億美元,同比增長47%,總ARR則達到52.5億美元,增長24%。儘管如此,CrowdStrike的股價仍然面臨壓力,今年以來已經下滑。

根據最新資料,CrowdStrike的整體營收也上漲23%至13.1億美元,其訂閱營收同樣增長23%。調整後每股盈餘(EPS)大幅攀升38%至1.12美元。這一切表明,公司在過去幾個季度的放緩趨勢已經逆轉。

CrowdStrike採用的Falcon Flex授權模式,使客戶可以按需使用其全套網路安全產品,並且在本季度增加了350多位新客戶。未來展望方面,CrowdStrike預測2027財年的營收將介於58.68億至59.28億美元之間,年增率為22%至23%。

然而,儘管業績亮眼,許多分析師認為目前的前瞻市銷比約17倍,顯示出股價相對昂貴,因此建議投資者保持觀望。此外,《Motley Fool》指出,他們推薦的最佳股票名單中並不包括CrowdStrike,暗示可能有更具吸引力的投資選擇。因此,在考慮購買CrowdStrike之前,投資者應謹慎評估其風險與收益。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票