我的網誌

我的網誌

中東戰事癱瘓荷莫茲海峽運輸,油價一度暴漲逾2成、衝上每桶逾110美元,創期貨歷史級漲勢。各產油國被迫減產、煉油與運輸鏈遭破壞,推升通膨疑慮,從美國選情到亞洲能源政策全面受衝擊。

國際油市正迎來近年最猛烈的一波地緣政治衝擊。隨著中東戰火升溫,關鍵石油要道荷莫茲海峽(Strait of Hormuz)實質封鎖,產油與運輸雙雙受阻,布蘭特原油期貨(Brent crude,CO1:COM)在盤中一度狂飆約20%,站上每桶約111美元,美國西德州輕原油(WTI,CL1:COM)更飆漲逾22%,重回百元時代之上。這波急漲不只是短線情緒反應,背後更牽動全球通膨預期、能源政策與股市資金流向。

現階段市場最直接的震央,就是荷莫茲海峽運輸幾乎停擺。平時約有全球五分之一的石油消費量經過這條狹窄水道,如今油輪難以進出,產油國被迫調整產量與出口節奏。阿拉伯聯合大公國及科威特已陸續減產,理由是儲油設施逐漸接近飽和,油輪無法順利裝載離港。伊拉克更早在上週就開始關閉部分產能,連鎖效應讓實體供給明顯收緊。

衝擊不只來自運輸阻斷,戰火已延燒至能源設施本身。美國與以色列對伊朗發動攻擊後,區域緊張情勢升高,能源基礎建設頻遭威脅。沙烏地阿拉伯表示,已攔截多架試圖攻擊Shaybah油田的無人機——該油田日產量約100萬桶。更早之前,沙國被迫暫停其最大煉油廠Ras Tanura的營運,並急轉出口路線,改走紅海港口,凸顯戰事已迫使中東產油及運輸網路「改道重組」。

期貨市場的價格結構也清楚反映供需緊繃。布蘭特近期合約間的「即期價差」(prompt spread)急遽擴大,最近兩個月期合約價差已拉大至每桶逾8美元,遠高於一個月前約0.62美元,呈現強烈逆價差(backwardation)格局。這代表交易人願意為「現在拿到油」付出高額溢價,凸顯短期供應壓力遠大於長線需求疑慮。

在此同時,油價飆升迅速傳導到民生能源成本。美國汽油價格已升抵2024年8月以來新高,為全球市場再添一層通膨壓力。對於正準備迎接期中選舉的美國總統Donald Trump與共和黨而言,油價與加油站牌價飆升,無疑會加重選民對生活成本的不滿,也增加執政團隊在通膨與外交之間的政治壓力。然而,Trump仍在社群媒體上放話,可能對伊朗境內更多目標與團體發動打擊,顯示華府暫時未打算靠「降溫」來穩油價。

中東方面,伊朗總統Masoud Pezeshkian表態「絕不後退」,讓外界對局勢快速降溫的期待降至冰點。市場開始討論最壞情境:若荷莫茲海峽封鎖延長、設施遭攻擊持續,油價不排除進一步朝每桶150美元挺進。卡達能源部長已對金融時報發出類似警告;若這種情境成真,各國央行在通膨壓力下恐被迫維持甚至再度收緊貨幣政策,全球經濟軟著陸的希望將面臨考驗。

面對價格暴衝,各國政府開始啟動緊急能源應變。中國要求主要煉油廠暫停柴油與汽油出口,等同優先保障內需,減少國內價格波動風險。南韓則首次在30年內公開考慮啟動「油價上限」措施,顯示亞洲主要進口國已不再只做價格接受者,而準備動用行政手段對抗國際油價波動。這類措施短期有助穩定國內市場,但可能進一步扭曲國際價格信號,並影響貿易流向。

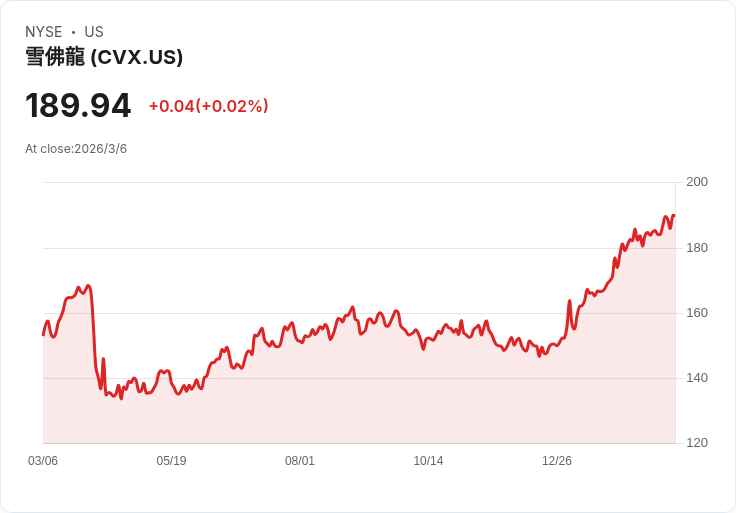

在企業層面,油價飆升對產油商與能源巨頭形成明顯利多。以美國能源大廠Chevron(CVX)為例,該公司僅以每桶50美元的布蘭特油價即可達到股利與資本支出收支平衡,如今油價已遠高於此水準,現金流彈性大增。JPMorgan大宗商品團隊指出,在油價暴漲與中東供給受限的背景下,Chevron這類資產負債表穩健、成本結構具優勢的公司,將擁有更強的分紅與回購能力,對收益型投資人吸引力倍增。

然而,對高度依賴進口能源的國家與產業而言,這波油價衝高恐是壓力而非利多。航空、運輸、化工與部分製造業將面臨成本驟升,若無法轉嫁給終端消費者,勢必壓縮獲利空間;若選擇調價,又可能進一步推升通膨。市場因此開始關注,各國政府是否會針對特定高耗能產業祭出補貼或減稅措施,以緩和衝擊。

也有部分分析人士提醒,雖然地緣政治風險往往推升油價,但歷史經驗顯示,一旦市場意識到實際供給中斷規模低於預期,或主要產油國與大國在壓力下達成停火或航道保護協議,油價也可能出現劇烈回調。因此,投資人若將目前情勢視為「長期新常態」並積極追價,恐需留意風險管理,避免在高波動區間過度槓桿。

整體而言,中東戰事與荷莫茲海峽封鎖,已讓國際油市重回「地緣政治掛帥」的年代。短期內,市場將緊盯戰事發展、產油國調度與各國政策應對;中長期則再度把能源安全、供應多元化以及再生能源投資,推上各國經濟與國安決策核心。油價能否在高檔企穩,端視戰火能否降溫,以及全球是否能在通膨壓力與經濟成長之間,找到新的平衡點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。