我的網誌

我的網誌

中東衝突推動油價單週飆36%,牽動通膨與利率預期,美股走勢與車廠策略同步被迫調整;投資人資金加速撤離美股,轉買國際與能源相關標的,氫能概念股與傳統油氣基礎設施成為高風險高報酬新戰場。

美國原油價格本週出現創紀錄的暴衝,成為全球金融市場最新的「變數之王」。隨著中東戰火升溫、霍爾木茲海峽運輸受阻,油價飆升不再只是商品市場故事,而是直接撼動通膨、利率、股市與產業策略的核心風險因子。

根據交易數據,美國西德州原油(WTI)4月期貨本週大漲近36%,創下自1983年合約問世以來最大單週漲幅,週五盤中一度衝上每桶91美元,刷新2022年底以來高點。國際指標布蘭特原油(Brent)5月期貨單日也飆升約9%,徘徊在每桶93美元附近,為2023年底以來新高。分析師警告,若中東產油國進一步減產、霍爾木茲海峽運輸持續受阻,油價上行壓力恐怕才剛開始。

能源成本是通膨的命脈,這一輪油價暴衝立刻引發對全球物價與央行政策的連鎖反應。Seeking Alpha 分析師 MarketPulse 指出,波灣地區若陷入長期衝突,高油氣價格可能在全球範圍內固化通膨壓力,市場對利率「降得多、降得快」的期待勢必要重估。這意味著股市估值面臨壓縮壓力,特別是本益比原本就偏高的成長與科技股。

油價變化更被部分專業投資人視為美股接下來走勢的關鍵「方向盤」。SA Investing Group 研究員 James Foord 直言,如果油價衝上每桶120美元,可能引發標普500指數(S&P 500, SP500)5%至10%的回調,透過停滯性通膨、更高殖利率與企業利潤被擠壓三重管道發酵;反之,若戰爭溢價消退、油價回落到60美元附近,AI 題材帶動的多頭行情有望再度加速。

在價格劇烈震盪之際,油本身在部分專家眼中已「不可投資」。分析師 Jack Bowman 表示,目前接近90美元的油價,風險大於長期報酬空間,真正具投資價值的反而是美國境內的中游能源基礎設施業者。他看好透過無 K-1 結構的 ETF,如 Global X MLP & Energy Infrastructure(MLPX)、Alerian MLP(AMLP)分散布局,因為隨著更多原油繞道經由美國輸送,儲運與管線公司等同「收過路費」,相較專注開採、生產的企業,對價格暴漲暴跌較不敏感。

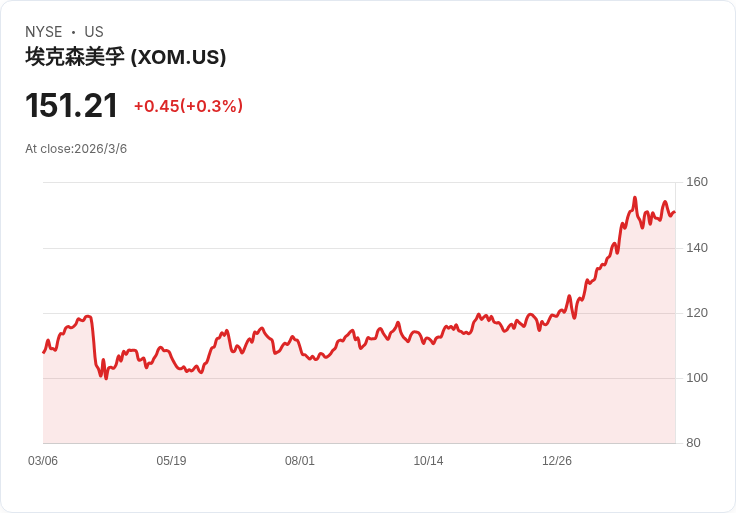

Bowman 也提醒,區域曝險將是選股關鍵。被延宕的中東進口油主要供應加州與美國西岸市場,德州為主的產油企業與西岸企業的衝擊程度難以一概而論。像 Exxon Mobil(XOM)、Chevron(CVX)這類跨區域整合油企,因業務版圖遍布全球,對單一區域供應中斷的承受度更高,但中小型業者則必須精細評估地理風險。

與其「追高」油氣股,部分投資人選擇暫時退場觀望。分析師 Long Player 表示,在地緣風險尚未明朗前,他傾向不急著進出,希望等價格與產業前景更清晰再布局。他點名 VAALCO Energy(EGY)中長期有計畫在2030年前把產量提高三倍,Logan Energy(LOECF)與 Crescent Energy(CRGY)則正積極撿便宜資產,未來有機會在景氣循環後段獲利了結。不過他也坦言,目前包括 Chevron(CVX)、Exxon Mobil(XOM)等成長加配息的「優等生」股價已被短線推高,耐心等待拉回或許更安全。

高油價也直接衝擊實體產業,以能源密集的汽車業最為明顯。美國車廠 Ford(F)2 月在美國市場銷量為 149,962 台,年減 5.5%,今年前兩個月累積銷量較去年同期下滑 5.4%。在汽油價格走升、利率仍高的環境下,消費者對高單價新車更謹慎,分析機構 Cox Automotive 就預測,新車市場自去年第四季起的放緩趨勢,恐持續延伸到 2026 年。

更值得注意的是,Ford 在電動車策略上出現急轉彎。公司一方面縮減電動皮卡 F-150 Lightning 的推廣,相關車型銷量 2 月暴跌 76%,並已決定停產;另一方面,則重新強化大排量 SUV 與越野車產品,Expedition 銷量成長 27%,Explorer 飆升逾 33%,Bronco 更大增 28%,成為新年度的亮點。這種「回頭擁抱油車」的策略,與當前油價高漲的矛盾形成鮮明對比,也反映車廠在政策逆風、成本壓力和消費者接受度之間的拉扯。

產業端的壓力已傳導到中小車廠與零組件供應鏈,多家企業在過去兩年陸續走向破產重整或清算。越野賽車製造商 Alumicraft LLC 今年 3 月在加州申請第 7 章破產清算,負債約 1,670 萬美元,資產卻僅約 2.27 萬美元,且在高通膨、成本飆升環境下營收連年下滑,從 2023 年的 363 萬美元跌到 2025 年僅約 37 萬美元。其他電動車新創如 Nikola、Bollinger Motors 以及大型零組件集團 Marelli、First Brands Group 也先後因疫情後供應鏈混亂、原物料上漲與利率走高而陷入財務困境。

在化石燃料價格高漲之際,新能源題材再度獲得市場關注,氫能概念股 Plug Power(PLUG)最新財報雖仍虧損,但第四季營收 2.252 億美元優於預期,毛利率從去年同期的負 122.5% 大幅改善至正 2.4%,並預告 2026 年的成長動能將主要來自電解槽與物流用燃料電池,目標在今年第四季達成 EBITDA 轉正。對押注能源轉型的投資人而言,PLUG 這類高波動標的,或許是高油價時代的另一種「槓桿賭注」。

值得注意的是,高油價與政策不確定性,也正在重塑國際資本流向。LSEG/Lipper 統計顯示,過去六個月美國投資人從美股撤出約 750 億美元,其中 520 億美元發生在 2026 年年初至今,為 2010 年以來新年度前八週最快撤離速度。部分資金流向新興市場與國際股市,Vanguard Total International Stock ETF(VXUS)等廣泛海外股票 ETF 過去一年報酬率超越標普 500,且整體本益比僅約 19.1,低於標普 500 的 27.6 倍,凸顯相對估值優勢。

綜合來看,中東戰火引爆的油價狂飆,已從能源市場擴散至股市估值、產業策略與資金流向,全球「高成本時代」的壓力再度加重。投資人面對能源股、氫能題材與國際股票這些看似誘人的避風港,仍須在地緣風險、政策變數與企業體質之間仔細權衡。未來真正左右市場的,恐怕不只是油價會否站上 120 美元,而是世界能否在能源安全與綠色轉型之間找到一條可持續的折衷道路。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。