我的網誌

我的網誌

AI正從三個層面重塑網路與雲端經濟:骨幹頻寬由Cogent Communications (CCOI)押注AI流量再加速、雲端與搜尋巨頭Alphabet (GOOG)(GOOGL)用天量資本支出堆AI基礎建設、晶片商Marvell (MRVL)則靠客製AI晶片與光連結爆發成長,三者共同指向:AI時代的真正戰場在「資料中心與網路基礎設施」。

AI熱潮不只在螢幕上亮相,更在看不見的網路深處改寫產業版圖。從骨幹頻寬供應商、雲端平台到晶片設計公司,整條「AI基礎建設鏈」正同步升溫。近期Cogent Communications (NASDAQ:CCOI)、Alphabet (NASDAQ:GOOG)(NASDAQ:GOOGL)與Marvell Technology (NASDAQ:MRVL)一連串談話與財報,勾勒出下一階段網路與資料中心競賽的真實樣貌:誰能用最低成本、一條龍吃下AI算力與資料傳輸需求,誰就有機會在未來十年主導市場。

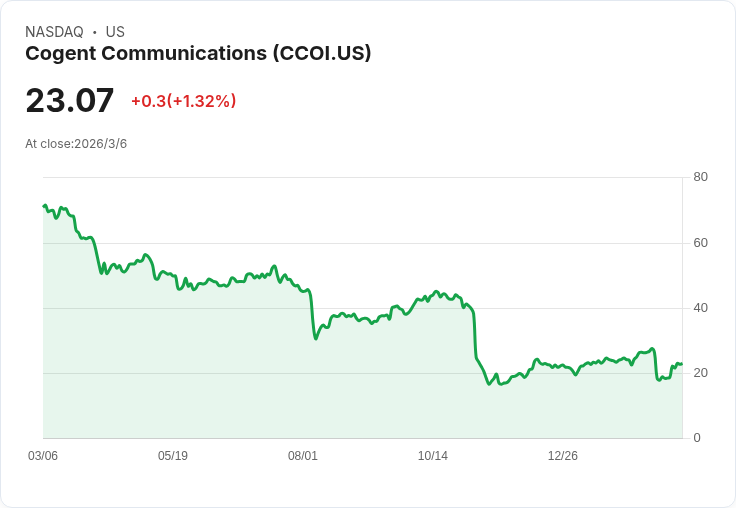

先從最底層的網路骨幹看起。Cogent執行長Dave Schaeffer在Morgan Stanley活動上直言,網路流量過去35年年複合成長約23%,但基期放大後,目前年增只剩約10%;推動成長的主力也從疫情前後暴衝的串流影音,正走向新一波AI推論應用。他指出,串流在已開發國家影音消費中的占比,五年內從約18%竄升到54%,走完一條典型S型曲線,逼近成熟期;接下來,當AI真正被廣泛嵌入各種應用與商業流程,網路「每分鐘位元密度」將再被拉高,使整體流量成長率有機會重新超過長期均線。

然而,流量飆升並不等於營收直線上揚。Schaeffer提醒投資人別期待價格穩定,因為「每bit價格」多年來平均每年下滑約23%,等於把整體可服務市場的「美元規模」壓到近乎持平。他判斷這種價格壓力將「永續」存在,原因是末端用戶與骨幹層都充滿競爭。Cogent的生存之道,是用極度低成本的網路架構,把光分波多工(WDM)與光學路由器技術進步,轉化成他口中的「最低成本介面路由bit-mile」。在此基礎上,Cogent通常以市價五折出清頻寬,一方面用價格打穿市場,一方面仍能留下利潤。也正靠這種策略,Schaeffer宣稱Cogent已是全球最大網路流量承載者之一。

從市場布局來看,Cogent超過85%營收來自核心網路服務。在終端企業市場,該公司已讓約11億平方英尺多租戶辦公大樓「接上網」(on-net),自稱安裝速度比同業快九倍、可靠度好三倍、在價格相當下能提供30到60倍對稱頻寬,因此在北美約11%的辦公空間中拿下35%市占。不過,他也坦言,多數尚未布建的辦公大樓在光纖延伸與客戶開發成本下,經濟效益偏低,難以積極進入。另一方面,在依賴其他業者最後一哩光纖的off-net業務,Cogent競爭優勢明顯較弱。

在批發領域,Cogent的「Net-centric」業務則橫跨57國、307個市場,透過自有網路連結1,902座資料中心,陸上長途光纖路網約9.3萬英里、都會光纖約3.3萬英里。Schaeffer指出,過去10年「真正具全球規模」的電信承載業者,已從約25家萎縮到僅剩6、7家,他甚至預期最後可能收斂到不到5個主要玩家,顯示產業正快速集中,對成本結構優勢明顯的業者相對有利。

為了抓住AI推升的高頻寬專線需求,Cogent在2023年正式切入波長服務(Wavelength Division Multiplexing)。這背後關鍵是併購Sprint資產。Schaeffer形容這筆交易像同時收購兩家公司:一個是當時每天燒掉近100萬美元現金的客戶業務,一個則是幾乎休眠的長途語音網路。Cogent在與T-Mobile談判時,不僅以象徵性價格收下該長途網路,還拿到7億美元現金付款流,之後再大幅砍成本、縮減產品線與客戶數,讓原本虧損的業務轉為「略有獲利」。真正的戰略價值,是用兩年多時間把這張長途網路接上北美1,096座資料中心,打造一個可在30天內,於任兩點之間開通波長的專線平台。

從數字看,Schaeffer估算全球波長市場規模約70億美元,其中北美約35億美元;Cogent聚焦於價值約20億美元的「資料中心到資料中心」城際市場,而非當地線路被傳統電信綁死的15億美元本地市場。目前波長業務僅占Cogent營收約4%,但年增率高達100%,市占約2%。Schaeffer提出「五大價值主張」搶市:資料中心節點最多、開通速度最快、路由選擇獨特、可靠度更高以及價格更低。他也點出,與一般標準化網際網路服務不同,波長路由會依距離客製報價,毛利結構與成長動能有望成為未來on-net營收的重要推進器。

順著網路骨幹往上走,來到雲端與AI運算層,Alphabet的策略同樣圍繞「先砸基礎建設,再談長期獲利」。Alphabet 2025年第四季營收年增18%至1,138億美元,Google Cloud單季營收達177億美元、年增48%,營業利益從一年前約21億美元暴衝到53億美元;同時,核心的「Google Search & other」也維持17%成長,YouTube廣告則成長9%。在這樣的獲利引擎加持下,公司單季淨利年增30%,來到345億美元。

但亮眼獲利並未轉為保守,反而成為Alphabet更大膽押注AI的子彈。公司預告2026年資本支出將高達1,750億至1,850億美元,幾乎是2025年914億美元的兩倍,用途直指資料中心、AI伺服器與相關基礎設施。執行長Sundar Pichai在財報聲明中強調,「AI投資與基礎建設正驅動各項業務的營收與成長」,反映管理層相信,只要能建立起足夠的算力與雲端服務深度,AI需求就能在日後兌現回報。這種「先燒再賺」的策略,提高了股東風險,但也換來高速成長的想像空間。部分分析認為,在順利貨幣化AI投資的情境下,Alphabet每股盈餘五年內有機會翻倍,若市場願意給約28倍本益比,股價有機會從約300美元走到600美元水準。

如果說Cogent與Alphabet分別代表「管子」與「平台」兩端,那Marvell則是夾在中間、負責把雲端算力與高速連結「做成矽晶片」的關鍵一環。Marvell剛公布的2026財年表現強勁,全年營收達81.9億美元、年增42%,第四季營收22.19億美元,略優於公司預期中值,非GAAP每股盈餘0.80美元,略勝市場預估。關鍵在資料中心業務已占營收74%,其中客製化晶片業務從幾乎零起跳,在一年內衝到15億美元且倍增。執行長Matt Murphy預期,這塊客製業務2027財年仍可成長逾20%,2028財年則有機會再度翻倍,顯示雲端大客戶對專屬AI與網路晶片的需求極為強勁。

Marvell的產品線橫跨AI光連結與交換晶片,其1.6T光互連已在2026財年下半年進入量產,今年營收預期「非常快速」放量;資料中心交換器營收在2026財年已突破3億美元,2027財年目標超過6億美元。Murphy表示,公司在2026財年的設計案(design wins)創新高,訂單動能邁入2027財年仍在「加速」狀態,整體看來仍處於多年度強勁成長周期的早期。也因此,Marvell大膽把未來展望上修到2027財年營收年增逾30%、逼近110億美元,2028財年更預估可達約150億美元,比2025年底給出的舊預估硬是多了約20億美元。若2028年能達成非GAAP EPS「遠超過」5美元的目標,將較2026年的2.84美元大幅躍進。

這組數字不只激勵股價單日飆升逾一成,也引爆華爾街集體喊多。Bank of America將Marvell評等從中立升至買進,目標價從90美元拉高到110美元,理由直指AI光連結優勢擴大,以及與Microsoft與Amazon在客製晶片合作計畫的能見度大增。JPMorgan最高喊到135美元,Susquehanna與Rosenblatt都給出140美元目標價,Stifel與Wolfe Research則在130美元附近;38家機構平均目標價約113美元,較財報前收盤價仍有近五成上漲空間。Bank of America分析師Vivek Arya更指出,若以2027年預估盈餘計算,Marvell目前約16倍本益比,遠低於同業平均約29倍,認為110美元目標仍屬保守,折現現金流模型的牛市情境甚至指向130美元。

把這三家公司拉在一起看,可以看出AI熱潮背後更大的結構性變化。第一,AI不只是「多幾顆GPU」的故事,而是從骨幹網路、專線波長、資料中心到雲端平台與客製晶片的全套升級。Cogent押注的是AI推論與資料交換將讓網路「bit密度」再度爆衝,帶來對廉價高速骨幹與波長專線的剛性需求;Alphabet則是用極端資本支出把算力與雲端服務壘高,希望未來在AI服務與廣告、雲端銷售中收回投資;Marvell則站在AI伺服器與資料中心設備的核心,透過光連結與客製矽晶片吃下雲端大客戶的大單。

第二,雖然需求看似無窮,但產業競爭與價格壓力同樣不容忽視。Cogent坦言,頻寬單價會長期以20%以上的幅度下跌,迫使業者只能靠規模與成本優勢生存;Alphabet砸下的巨額資本支出若無法透過AI服務轉化成足夠高毛利,未來盈餘成長可能不及預期;Marvell目前的爆發高度仰賴少數雲端巨頭的客製案,一旦客戶自製晶片或轉單給其他供應商,風險也不容小覷。

儘管如此,從目前釋出的數據來看,AI已不再只是概念,而是確實反映在流量預期、資本支出與訂單能見度上。對投資人而言,這波AI基礎建設潮的關鍵課題,在於判斷:誰能在價格下滑與需求成長的拉鋸戰中,維持技術領先與成本優勢?誰能把短期沉重的資本投入,轉換成長期穩定、可持續的現金流?下一個十年,決戰點或許不在螢幕前,而是在那些埋在地底與機房裡的光纖、伺服器與晶片上。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。