我的網誌

我的網誌

從DraftKings與ESPN深度綁定,到HPE押注AI資料中心,美股資本正從傳統消費與房產,快速轉向「雲端+娛樂+基建」新三角。就業與油價波動下,資金輪動更劇烈。

美股在油價飆漲、就業數據轉弱的壓力下,本週指數全面收黑,但產業內部卻出現明顯的資金與商業模式再重組:一端是體育娛樂與線上博弈的全面整合,另一端則是企業IT支出與AI資料中心資本開支持續升溫,兩者共同牽動投資人對未來成長主線的重新定價。

先從市場大環境看起。S&P 500 指數本週下跌2%,Nasdaq 下跌1.2%,道瓊指數更挫3%。拖累情緒的關鍵,是美國2月非農就業意外減少9.2萬人,與1月新增12.6萬人形成鮮明對比,同時1月零售銷售月減0.2%,顯示消費動能降溫。消費者信用同期不增反減,美國聯準會未來雖有機會更偏向寬鬆,但短線市場對經濟放緩的疑慮升溫,成長股與景氣循環股的波動明顯放大。

然而,就在指數走弱之際,資本正在悄悄轉向科技與數位基礎設施。分析機構指出,本週最「抗跌」的是過去一段時間相對落後的Nasdaq,資金正回流軟體與科技股,預期到第一季末,風險偏好有機會再度升溫。推動這波資金轉向的,不只是AI概念股的題材,更是實際訂單與資本支出數據的支撐。

在企業IT與AI基礎建設領域,Hewlett Packard Enterprise (HPE) 即將公布第一季財報,華爾街預期EPS 0.59美元,年增逾兩成,營收估計達93.5億美元、年增約19%。在此期間,HPE 明確把重心押在人工智慧、雲端與資料中心,與 Advanced Micro Devices (AMD) 合作推出AI伺服器機櫃系統,並與 Nvidia (NVDA) 共同打造所謂的「AI factory」資料中心解決方案,同步擴充混合雲與虛擬化產品線。

值得注意的是,一名分析師預期,HPE 本季有機會揭露「AI 系統訂單積壓的大幅成長」,而這與近期資料中心CapEx「爆炸性增加」的趨勢互相呼應。HPE 的GreenLake混合雲平台若持續放量,將有助於公司從傳統硬體供應商,轉型為高毛利、訂閱與服務為主的雲端平台業者。過去兩年,HPE 有近九成時間擊敗EPS預期、七成五時間優於營收預期,顯示其轉型並非紙上談兵。

不過,市場對HPE仍保留一分謹慎。一方面,HPE 今年以來股價反而下跌約13%,表現落後大盤;另一方面,公司擬以140億美元收購Juniper Networks 的大型併購案,在美國面臨監管審查。若交易獲准,HPE的網路設備與AI資料中心整合能力有望大幅提升,但也意味著整合風險與財務壓力升高。投資人目前對HPE給出「估值便宜但成長、獲利動能仍待驗證」的混合評價。

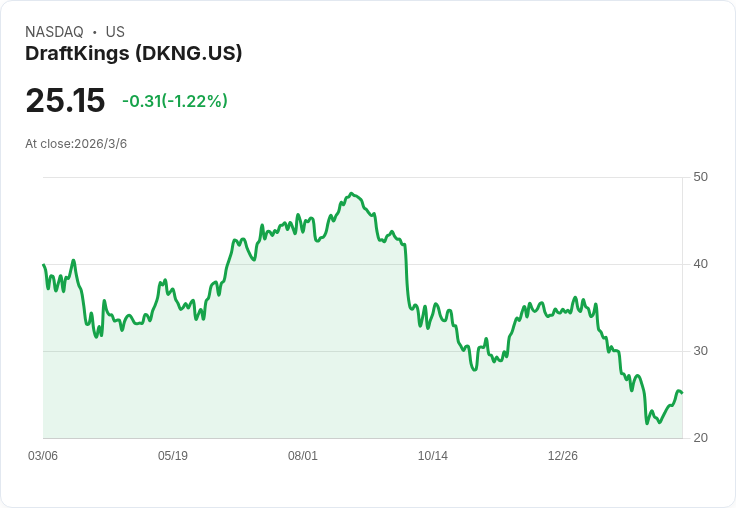

與「雲端端」形成對比的,是消費端娛樂產業的快速數位變現。DraftKings (DKNG) 與Disney (DIS) 旗下ESPN 宣布,雙方將讓用戶可以直接連結DraftKings Sportsbook 與ESPN帳號,打造更個人化的一站式觀賽與下注體驗。新功能選在收視創30多年新高的NCAA「March Madness」前夕上線,用戶可在DraftKings App 的「Bet Your Bracket」新頁籤中完成連結。

只要球迷在ESPN Tournament Challenge 建立預測籃球對戰表,系統就會依照其選擇,自動推送量身訂做的投注選項與互動內容,並提供一個月免費的ESPN Unlimited。未來,ESPN 還計畫在自家App與網站直接顯示用戶的未來、進行中與已結算投注,並根據球迷喜愛的球隊、球員甚至Fantasy名單,發送個人化促銷。DraftKings 則把這視為其「Super App」戰略的一部分,試圖把投注、內容與社群都鎖在單一數位生態系中。

這種深度綁定,象徵體育轉播平台與合法體育博弈的界線愈來愈模糊,廣告收入、訂閱與投注佣金的三重變現模式成形。對Disney而言,在傳統電視廣告下滑、串流競爭激烈的背景下,ESPN 若能透過博弈導入新營收來源,將有助於緩解整體媒體業務壓力;對DraftKings來說,ESPN的龐大用戶基底與內容黏著度,則是取得長期流量門票的重要入口。

但這條路並非沒有爭議。雖然此合作專注於合法體育博彩,但以演算法強化個人化推播,勢必引來監管機關與倡議團體對成癮風險的關注。美國各州對線上博彩監管強度不一,未來若有更多州加強限制行銷與用戶資料使用,可能會壓抑此類「內容+下注」模式的獲利空間。更何況,消息公布當天,DraftKings 與Disney股價仍各自下跌約1.6%與1.7%,顯示短線市場在大盤走弱下,對題材並未給予太多溢價。

在實體資產與保險市場,資本則出現另一種調整。Bank of America 將美國奧特萊斯商場REIT Tanger (SKT) 評級自「買進」降至「中立」,理由是股價近一個月急升、風險報酬不再划算。Tanger 近月總回報達9.6%,遠高於同業Simon Property Group (SPG) 的1.1%與Macerich (MAC) 的2%。以19.6倍AFFO估值,相較於傳統購物中心與商場REIT平均17.5至18.9倍來看,已顯得偏貴,加上為吸引年輕族群而提高資本支出、續約率降至約8成,短期將壓抑現金流成長。

保險產業則從加州掀起結構性陣痛。State Farm General 與加州保險局與倡議組織Consumer Watchdog 達成和解,放棄原先再追加11%房屋險漲幅的計畫,只保留去年夏天已生效的17%漲幅。租客保單則略增至15.65%,公寓與出租住宅保費調漲幅度也被壓低,並將退還過度收取的部分,連同10%利息。整體來看,消費者每年可比State Farm原先方案少付約4.92億美元,外加逾3,500萬美元的退款。

這場持續近兩年的監管攻防,凸顯在通膨、建築成本攀升與連年百億美元級野火損失壓力下,保險公司與監管機關如何在「避免保險商倒閉」與「保護投保人」之間拉鋸。State Farm一度停止承保加州新屋主保單,並不續保近3萬名位於高風險山火區的客戶,顯示業者透過退出高風險市場來自保的極端手段;加州則以嚴格審查與公開聽證,迫使費率調漲回到相對溫和的軌道。未來調整結果與調查報告,勢必成為其他州監管者與保險公司權衡的樣板。

從上述幾個案例可以看出,美股「新資本版圖」正在浮現:一邊是以HPE、NVDA、AMD 等為代表的AI與資料中心供應鏈,享受企業CapEx長期上升與數位轉型紅利;另一邊,則是DraftKings 與Disney等透過內容與數據,把球迷時間變現為高黏著數位營收。與此同時,傳統房地產REIT與保險業則在利率、通膨與氣候風險壓力下,被迫調整商業模式與資本配置。

展望後市,若油價因中東緊張而維持高檔,美國經濟放緩風險難免加劇,但也可能加速聯準會向寬鬆政策傾斜,對長期成長股與科技基礎建設形成支撐。投資人接下來要思考的,不只是「指數何時反彈」,更是自身投資組合是否已從單一景氣循環股,逐步轉向掌握AI基建、數位娛樂與必需保險三大結構性趨勢,避免在資本版圖重劃時被動挨打。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。