我的網誌

我的網誌

AI題材股不再一面倒狂飆:EPAM股價五年重挫逾六成卻被視為低估,Figma營收破10億美元仍背負百倍本益比,Vicor更因美國擬限縮AI晶片出口遭波及。生成式AI重新改寫軟體服務與供應鏈的贏家版圖,也逼投資人重估成長與風險平衡。

在生成式AI掀起的新一輪科技投資潮中,軟體服務股與相關供應鏈並未一律享受「躺贏」行情,反而出現估值劇烈分化。一邊是如EPAM Systems(EPAM)這類傳統軟體外包與數位轉型服務商,股價五年大跌逾六成,但部分估值模型卻認為其遭市場「錯殺」;另一邊則是高速成長的Figma, Inc.(FIG),營收突破10億美元、AI產品線火熱擴張,卻也背負超過120倍的前瞻本益比。加上供應鏈端如Vicor(VICR)因AI晶片出口限制傳聞遭重挫,整體AI相關資產正進入一個必須重新計價的關鍵時刻。

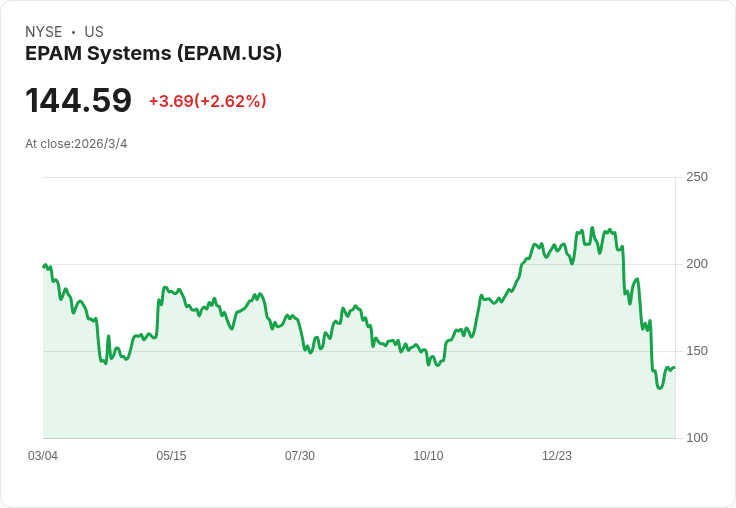

EPAM剛公布的2025年第四季與全年表現,伴隨的是投資人對未來成長的明顯卻步。公司股價近30日下跌約33%,一年總股東報酬亦下滑29.6%,五年累計跌幅更達60.11%。然而,部分以現金流與獲利預測為基礎的敘事模型,給出的合理價位約在207.53美元,相較於近期約140美元股價,隱含逾三成折價,將EPAM歸類於「低估」之列。這樣的差距凸顯出市場對其AI時代競爭力存在高度分歧:多頭派看重公司在多產業垂直領域的布局,以及在拉丁美洲、印度與西亞等地擴張交付基地、分散地緣政治風險的策略;空頭派則憂心生成式AI工具可能削弱客製化開發需求,或讓大型雲端業者攬下更多大型轉型案。

從基本面來看,EPAM仍試圖把自身定位為AI驅動軟體與服務的關鍵橋樑。一方面擴大全球交付能力與產業多元化,使營收不再過度依賴單一區域;另一方面也強調在AI相關解決方案上的投入,希望趁企業導入生成式AI時,提供從顧問、設計到系統整合的一站式服務。不過,最新財報中提到NEORIS業務最大客戶需求轉弱,加上公司對2026年的前景指引偏保守,足以解釋為何市場暫時不願給予高成長溢價。對投資人而言,EPAM已從「成長股」被重新定價,更接近一檔需要用現金流折現、仔細權衡長期成長和技術替代風險的價值型標的。

與EPAM形成鮮明對比的是Figma。這家以雲端協作設計工具起家的公司,在最新財報中交出2025年全年10.56億美元營收、第四季營收3.038億美元、年增40%的成績,且在營收規模已超過10億美元的情況下仍能加速成長,放在SaaS同儕中相當罕見。更關鍵的是,Figma的淨美元留存率高達136%,顯示企業客戶在預算受壓情況下仍持續擴大使用,其平台愈來愈像「產品開發作業系統」,被嵌入到大型科技公司的研發流程核心。

Figma的獲利體質同樣亮眼:全年毛利率達88%,「40法則」指標(成長率加自由現金流率)來到53%,在高成長SaaS族群中名列前茅。不過,公司也坦言將在2026年刻意拉低營業利益率至約8%,原因是大舉投資AI,包含Figma Make、Dev Mode、與Claude Code整合以及Figma Weave等產品,把AI直接嵌入協作與設計流程,試圖成為「AI產出的程式碼與企業設計系統之間的控制層」。換言之,Figma試圖搶占的是AI時代軟體研發工作流的制高點。

估值則是另一個故事。截至2月下旬,Figma約29.39美元股價對應超過120倍的預估本益比,即便以2026年約13.7億美元營收推算,7.5倍的企業價值對銷售比在高成長SaaS裡看似不算離譜,但在利率高檔盤旋、成長股普遍遭壓縮的環境下,仍屬高風險區間。多頭論點認為,若AI「Credits」等新變現機制順利起飛,Figma有機會長期維持30%以上成長,帶動現金流擴張與評價重評;但空頭則提醒,Adobe(ADBE)等傳統巨頭仍掌握龐大創意軟體生態系,加上整體AI設計工具競爭激烈,一旦成長放緩,高本益比難免遭到修正。

而在AI硬體與供應鏈端,情緒同樣反覆。Vicor(VICR)股價在一個交易日內一度重挫13%,主要受美國政府可能要求部分AI相關半導體出口須申請許可、以及中東局勢升溫帶動油價突破每桶80美元、通膨與利率預期升溫等利空夾擊。儘管Nvidia(NVDA)、Advanced Micro Devices(AMD)等重量級晶片股同步走弱,Vicor之所以成為放大版受害者,關鍵在於其高效能電源模組與AI伺服器、加速器平台高度綁定,市場將其視為AI硬體投資循環的高beta標的,政策與景氣情緒的任何風向轉變都能迅速反映在股價上。

綜合上述案例可以看出,AI不再只是推升科技股估值的單一敘事,而是重新塑造企業商業模式與投資評價框架的「變數」。EPAM必須證明自己能在AI自動化與雲端巨頭壓力下,維持客製化服務的獨特價值;Figma則要在高速成長與高估值之間維持平衡,以AI深化產品黏著度,避免被後進者或大廠複製;Vicor與整體AI硬體供應鏈則面對政策監管、地緣政治與利率環境的多重考驗。對投資人來說,下一階段的AI投資,不再是「只要沾到邊就買」,而是必須精算每一家公司的成長路徑、護城河與估值安全邊際,才能在波動加劇的市場中,真正抓住長期贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。