我的網誌

我的網誌

美股金融與科技巨頭正上演 AI 軍備賽:一端是 Webull、Robinhood 以 AI 與黑卡級產品搶高資產客,另一端是 Amazon、Alphabet、Meta 斥資數十億在雲端與晶片上交鋒,加上 Anthropic 與五角大廈談判風暴,AI 金融與監管版圖正劇烈重塑。

在生成式 AI 席捲全球金融市場之際,華爾街與矽谷的競爭已不再只是交易費與手續費的價格戰,而是從「誰有最多高資產客戶」一路延伸到「誰掌握雲端算力與國防級 AI 合約」。從線上券商 Webull Corporation (NASDAQ:BULL) 到散戶平台 Robinhood Markets (NASDAQ:HOOD),再到雲端三巨頭之一 Amazon.com Inc. (NASDAQ:AMZN) 以及 Alphabet Inc. (NASDAQ:GOOGL)、Meta Platforms Inc. (NASDAQ:META),一場跨界的 AI 金融戰正全面開打。

先從最貼近散戶的交易端看起。Webull 在 2025 年交出掛牌後首個完整年度成績單,總營收達 5.71 億美元、年增 46%,第四季營收 1.652 億美元更交出 50% 年增。交易相關收入年增 56% 至 1.125 億美元,利息收入也成長 31%。更關鍵的是資產規模與高價值客戶:客戶資產衝上 246 億美元、較前一年成長 81%,保證金餘額則年增 43% 至 6.89 億美元,顯示高活躍、願意加槓桿的投資人持續湧入。

Webull 把成長關鍵押在 AI 助理「Vega」與訂閱制服務「Webull Premium」。Vega 每週為約 120 萬名全球用戶提供協助,10% 的週活躍用戶使用該工具詢問超過 1,000 萬個問題,等於平台正把 AI 變成交易決策的「第一線客服與研究員」。另一方面,Webull Premium 付費訂戶在年末突破 10.2 萬人,超越原先 10 萬人的內部目標,管理層更直接喊出「明年要翻倍」的雄心,顯示券商正從手續費市場,轉向更穩定、黏著度高的訂閱收入模式。

不過高速成長也伴隨成本疑慮。Webull 第四季調整後營運費用年增 62% 至 1.436 億美元,主要來自行銷與品牌投資。雖然行銷費用占營收比重已由 2024 年約 35% 降到 23–24%,分析師仍緊盯「成長是否靠燒錢」。公司回應指出,第四季行銷刻意拉高,是趁市場火熱搶下高淨值、頻繁交易的客戶,並預期 2026 年第一季行銷強度將明顯回落。換言之,Webull 正在壓住「先搶資產,後看獲利」的牌。

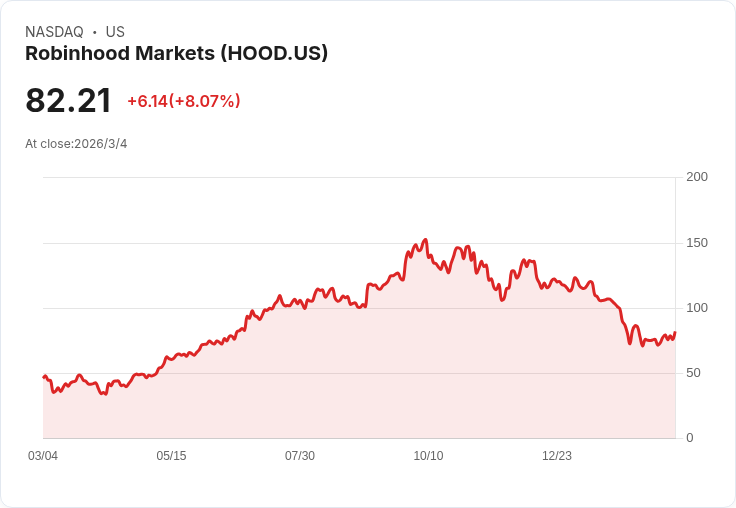

與此同時,Robinhood 正試圖把自家品牌從零股交易與 meme 股,推向「高端財富管理」。公司推出全新 Platinum 信用卡,採邀請制、年費高達 695 美元,直接對標 American Express (NYSE:AXP) 白金卡與 JPMorgan Chase (NYSE:JPM) Chase Sapphire Reserve 等頂級產品。Robinhood 強調卡片每年提供超過 3,000 美元價值的會籍與生活消費回饋,並附贈其付費服務 Robinhood Gold 會員資格,鎖定的就是傳統高端發卡行的核心客群。

這張採 99.9% 純鉑金電鍍的卡,象徵 Robinhood 的轉型企圖:當早期用戶年齡與資產逐步成熟,加上加密貨幣波動讓交易收入不穩,公司必須切入更穩定、可交叉銷售的高端金融服務。Platinum 卡與監護帳戶等新產品,讓 Robinhood 從「交易平台」變成「消費金融入口」,與 Webull 走的技術路線不同,卻同樣指向高價值客戶與多元收入。

但能讓這些新金融服務真正規模化,背後還是取決於雲端與 AI 基礎建設,這正是 Amazon、Alphabet 與 Meta 角力的戰場。Amazon 近期與 OpenAI 宣布達成戰略合作,除自身投資 500 億美元外,OpenAI 將在未來擴大使用 AWS,額外增加 1,000 億美元的運算承諾,包含導入 2GW 規模的 AWS Trainium 晶片算力。對 Amazon Web Services 來說,這不只是單一客戶訂單,而是向市場宣示:在 AI 模型訓練成本居高不下的情況下,Amazon 企圖以自家晶片降低成本、吸引企業選擇其雲端方案。

Amazon 高階主管 Peter DeSantis 也強調,憑藉自研晶片,Amazon 能以更低成本提供 AI 模型與應用,讓企業在考量昂貴的 GPU 與訓練費用時,將 AWS 視為具價格優勢的選項。對金融平台與券商而言,若要將 AI 大量嵌入交易、風控、客服場景,背後所倚賴的雲端夥伴與成本結構,將直接決定服務價格與毛利。

另一邊,Alphabet 靠著廣泛的 AI 產品滲透,穩固其在資本市場的青睞。根據統計,截至 2 月底,Alphabet Inc. (NASDAQ:GOOGL) 獲得 32 位分析師覆蓋,其中 26 位給予買進、6 位中立,無人喊賣,12 個月目標價中位數約 380.13 美元,較當時股價仍有近 22% 上行空間。多家券商包括 Citizens 與 TD Cowen 皆維持「優於大盤」與「買進」評等,看好其在自駕車子公司 Waymo 及廣告、雲端 AI 上的成長。

在產品端,Google 近期替 Google Translate 導入基於 Gemini 的多語言生成能力,讓使用者可依情境選擇口吻,並針對俚語提供多種備選翻譯與延伸解釋。看似消費端的小更新,實際上是 Alphabet 將大型模型落地在日常工具的範例:當翻譯、搜尋與雲端協作全面融入 AI,也為未來企業級付費服務鋪路,進一步強化 Google Cloud 與工作區產品的競爭力。

Meta 則以「算力需求方」的身分切入這場 AI 大戰。市場消息指出,Meta Platforms Inc. (NASDAQ:META) 近期與 Google 達成多年度協議,租用 Alphabet 自家 AI 晶片 TPU,用於訓練新一代 AI 模型,規模達數十億美元。這顯示,連本身也大舉購買 NVIDIA (NASDAQ:NVDA) GPU 的 Meta,都願意成為 Google 雲端 AI 晶片的客戶,凸顯算力供應戰已從單純購買硬體,演變成「互為客戶、互相綁定」的產業生態。

支撐 Meta 激進投資 AI 的,是旗下社群平台仍然強勁的用戶參與度。Citizens 分析師指出,Meta 旗下 Instagram 在 1 月的全球使用時間年增 19.2%,遠高於 6% 的用戶成長,顯示公司成功在既有用戶身上拉高停留時間與曝光量;美國市場中,使用時間年增 16.5%,月活躍用戶僅成長 2%。以此為基礎,Meta 得以在廣告收入穩健成長的情況下,大舉投資 AI 模型與硬體,從 Reels 推薦演算法到未來的生成式內容工具,進一步鞏固其社群廣告霸主地位。

然而,AI 戰場並非只有商業競爭,還牽動國防與監管博弈。Anthropic 與美國國防部(DoD)的合約風波,突顯「安全第一」AI 公司在軍事應用上的兩難。Anthropic 先前透過一紙 2 億美元合約,讓其 Claude 模型成為首個部署在美國政府機密網路的大型模型,據報已用於華府與伊朗衝突相關作業。但公司後續要求對國防部使用範圍設限,包括不得用於國內監控或自動化武器,與五角大廈主張「只要合法就可使用」的立場爆發衝突。

談判在總統 Donald Trump 指示聯邦機構停止使用 Anthropic 工具、國防部長 Pete Hegseth 表示要將其列為「國安供應鏈風險」後一度破裂。Anthropic 執行長 Dario Amodei 在內部備忘錄中透露,國防部在最後階段曾要求刪除合約條文中一段有關「分析大量取得資料(bulk acquired data)」的限制,正好踩中公司最在意的紅線。事件引發科技界連鎖反應,一個包含 Nvidia (NASDAQ:NVDA)、Google、Anthropic 等成員的產業團體,更致函 Hegseth,對將美國 AI 公司標記為供應鏈風險表達憂慮。

更敏感的是時機點:就在白宮公開批評 Anthropic 之後不久,OpenAI 便宣布與國防部達成新協議,引發外界質疑政府是否在「懲罰安全派、獎勵配合派」。OpenAI 執行長 Sam Altman 事後也在社群平台上表示,公司「不該這麼倉促」簽下合約,並針對使用範圍加入更多防護條款,同時呼籲國防部不要把 Anthropic 列為供應鏈風險,且希望五角大廈能給予後者與 OpenAI 相同條件。

從金融市場角度來看,這場風波揭示 AI 供應商與政府客戶的權力拉扯:一方面,軍事與情報單位是少數能長期支付高額算力費用的「終極大客戶」,對任何雲端與模型公司都是巨大利多;另一方面,一旦被貼上「國安風險」或「過度讓步軍方」的標籤,都可能在國際市場與人才招募上付出代價。對投資人來說,AI 國防合約兼具高成長與高政治風險,如何評估這類收入的可持續性與聲譽成本,將成為未來幾年分析科技股的新課題。

綜合來看,從 Webull、Robinhood 在前端搶高資產客戶與訂閱收入,到 Amazon、Alphabet、Meta 在後端賭上晶片與雲端,再到 Anthropic、OpenAI 在國防合約與安全條款上的角力,AI 已經不是單一產業的題目,而是橫跨金融、雲端、國安與監管的系統性變數。短期內,誰能取得更多高頻高淨值用戶與長約雲端客戶,誰就能在資本市場佔得先機;長期則取決於業者能否在獲利與道德規範之間找到平衡,避免在監管反撲與地緣政治中踩線。對投資人而言,接下來需要看的,不只是營收成長與 EPS,而是每家公司的 AI 策略是否具備「成本優勢 + 客戶黏著 + 監管韌性」三項同時在線,這將決定誰有資格成為下一階段 AI 金融時代的真正贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。